财经快讯

财经快讯光大期货:9月2日矿钢煤焦日报

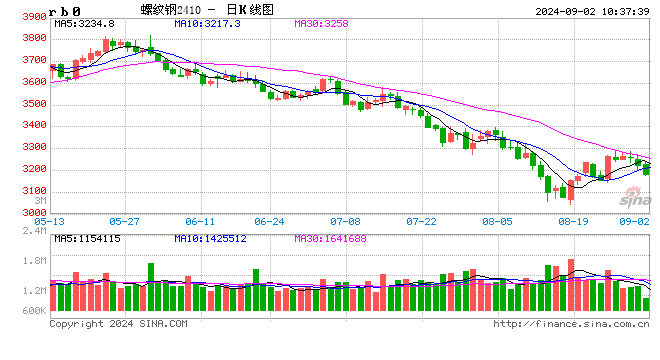

钢材:供需均将有所回升,库存低位支撑钢价

需求:1-7月全国固定资产投资同比增长3.6%,比1-6月份回落0.3个百分点。分领域看,基础设施投资增长4.9%,较1-6月回落0.5个百分点;制造业投资增长9.3%,较1-6月回落0.2个百分点;房地产开发投资下降10.2%,较1-6月降幅扩大0.1个百分点。7月份地产投资降幅扩大,制造业及基建增速继续放缓,钢材内需依然偏弱。7月中国出口钢材782.7万吨,同比增长7.1%,环比下降10.45%;1-7月出口钢材6122.7万吨,同比增长21.8%。钢材出口连续两个月环比回落,出口压力有所加大。8月中下旬随着高温天气缓解,全国建材成交、水泥开工及出货、螺纹表需逐步回升,热卷表需也企稳回升。9月份是钢材传统消费旺季,在财政发力逐步加码的情况下,预计整体需求将进一步回升。

供应:8月份铁水产量持续下降,最新一周铁水产量为220.89万吨,较7月末减少15.73万吨。8月螺纹周产量大幅回落,月末螺纹周度产量降至162.26万吨,较7月末下降35.49万吨。热卷产量也明显下降,月末热卷周产量305.05万吨,较7月末下降18.4万吨。247家钢厂盈利率一度降至1.3%的历史新低,月末仍仅为3.9%的低位水平。不过随着近期钢价反弹以及焦炭连续下降,钢厂即期利润已明显改善,9月份复产高炉及产线均将增加,预计整体产量或将明显回升。

库存:8月份五大品种库存累计大幅下降184.46万吨,其中螺纹库存下降146.66万吨,热卷库存增加9.5万吨,目前五大品种总库存同比减少75.97万吨,其中螺纹库存同比下降181.77万吨,热卷库存同比增加66.48万吨。螺纹库存降至历史低位,对钢价支撑较强,热卷库存则仍存在较大压力,后期热卷库存消化对市场走势将形成明显影响。

成本:8月铁矿石发运及到港处于高位,港口铁矿石库存先降后增,铁矿石价格表现相对坚挺。焦炭供需宽松,价格连续下跌,第七轮提降已经落地。目前江苏地区钢厂即期高炉已基本盈亏平衡,电炉谷电已有近100元/吨的盈利,成本对钢价支撑有所减弱。

总结:从需求看,9月份是钢材传统消费旺季,在财政发力逐步加码的情况下,预计整体需求将进一步回升,不过在地产低迷的情况下预计需求回升空间有限,同时钢材出口仍有一定压力。从供应看,目前江苏地区钢厂即期高炉已基本盈亏平衡,电炉谷电已有近100元/吨的盈利,9月份钢厂复产将明显增多,供应端存在一定的回升压力。从库存看,目前螺纹库存降至历史低位,热卷则仍面临较大的库存消化压力。整体看9月份钢材市场供需均将有所回升,库存整体处于低位水平对钢价走势仍有支撑,预计9月份国内钢价整体呈现震荡偏强运行走势。

铁矿石:铁水产量或将回升,铁矿供需阶段改善

供应方面,8月矿山发运量有所回升,8月全球发运量周均值为3105.2万吨,环比7月增加152.7万吨,同比去年8月减少21.2万吨。其中8月澳洲周均发运量1768.8万吨,环比减少100.3万吨,同比减少10.6万吨;巴西8月周均值为774万吨,环比增加24.1万吨,同比减少10.3万吨。8月到港量小幅回落,45港到港量周均值为2470万吨,环比7月减少7.3万吨,同比去年8月增加26.8万吨。预计9月份发运量或将窄幅波动,到港量小幅回升。

需求方面,8月份铁水产量持续下降,月末247家钢厂日均铁水产量220.89万吨,较上月末大幅回落18.72万吨,同比减少26.03万吨。随着8月中下旬钢价反弹以及焦炭连续下降,钢厂即期利润已明显改善,9月份复产高炉或将有所增加,铁水产量将低位回升。

库存方面,8月港口库存先降后增,45港进口矿库存较上月末累库92.44万吨至15372.38万吨,较年初累库3127.6万吨,比去年同期库存高3245.6万吨。压港减少5条船,同比增加10条船。8月247家钢厂库存较上月末减少208.4万吨至8996.47万吨,较年初降库530.48万吨,同比增加457.49万吨,目前进口矿库消比33.05。

展望9月,供应端发运或将窄幅波动,到港量小幅回升,整体供应量波动不大。需求端随着钢材传统消费旺季到来以及钢厂亏损幅度收窄,钢厂复产或将增加,铁水产量将有所回升。库存端目前45港库存持续累积,目前处于2022年4月以来的最高水平,库存整体压力依然较大,不过随着需求回升,9月港口库存或将阶段性去库。整体看当前铁矿石市场供强需弱的格局依然明显,不过9月份供需或有阶段性改善,预计铁矿石价格或将高位反复震荡运行,重点关注成材需求以及铁水产量变化情况。

煤焦:产业链负反馈趋缓,双焦估值修复仍需时间

焦炭方面,本月焦炭现货第七轮提降全面落地,唐山准一级冶金焦价格回落300元/吨,期货2501合约月内波动加剧。供应方面,终端需求低迷钢厂亏损加剧,为了转移生产经营压力而连续提降焦炭,焦企利润由正转负,焦企生产亏损导致开工率有所下降,本月国内独立焦企产量小幅回落4.57万吨,247家钢厂焦炭产量小幅提高了0.02万吨,钢厂利润一体化核算对开工影响较少,而独立焦企的开工出现较大回落。需求方面,成材需求低迷价格持续回落,下旬价格触底后出现反弹,但是需求没有大的改观,钢厂亏损范围持续扩大,现在仅有3.9%的钢厂盈利,钢厂开工积极性出现回落,高炉产能利用率落回落6.65%至82.96%,铁水回落18.72万吨/日至220.89万吨/日,对于焦炭的需求有所减弱。库存方面,本月230家独立焦企库存累库9.97万吨;钢厂焦炭库存累库1.14万吨;焦炭港口库存减少17.58万吨,上游下游均累库,贸易环节有所去库。综合来看,钢材需求季节性叠加宏观走弱,钢材价格持续回落,钢厂亏损扩大后焦炭估值受到打压,7轮提降后湿熄焦跌350元/吨、干熄焦跌385元/吨。焦炭7轮提降后,钢厂高炉亏损大幅收窄,钢厂生产经营压力缓解,但是焦企也从盈利43元/吨转为亏损86元/吨,焦企生产积极性转弱部分企业有提涨尝试,后期焦钢博弈或有所加剧,预计短期焦炭盘面呈现震荡运行态势。

焦煤方面,本月国内炼焦煤现货市场弱势运行,山西中硫主焦煤回落250元/吨至1550元/吨,柳林低硫主焦煤回落300元/吨至1400元/吨;蒙煤价格持续走弱,蒙5#原煤回落85元/吨、蒙3#精煤回落120元/吨,期货2501合约月内波动有所加剧。供给方面,本月煤矿焦煤生产有所减少,523家样本矿山原煤产量减少1.46万吨;洗煤厂产能利用率减少1.95%,洗煤厂日均产量减少2.49万吨,供给环比有所减少,价格走弱部分煤矿减量开采,洗煤厂也减少洗选产出。需求方面,焦炭第七提降落地,焦化企业生产利润亏损86元/吨,由盈利转向亏损,在这个利润减少甚至亏损的过程中,焦化企业开工率不断走低,从而减少了焦煤的需求,同时对于焦煤的采购也有所推迟,价格有较大回落之后才有所采购。库存方面,523家样本矿山原煤库存增加30.25万吨,精煤库存增加19.16万吨,下游采购减缓导致洗煤厂原煤库存增加11.53万吨,精煤库存增加35.43万吨,独立焦企库存去库17.28万吨、钢厂焦煤库存去库1.83万吨,焦煤库存总体累库66.84万吨,下游使用库存为主采购趋缓从而上游累库下游去库。综合来看,钢材的弱势导致钢厂利润亏损加剧从而负反馈上游焦炭和焦煤,钢厂在与焦企的博弈中处于优势低位,因此连续七轮提降焦炭均快速落地,焦企利润转向亏损之后进而对焦煤估值造成压力,从而带动焦煤价格不断走弱,短期看钢厂高炉开工仍旧较低,焦煤的需求弱势短期难以改观,但是低估值下部分煤矿出现停产停售的情况也从供给端支撑了焦煤价格,但是供应减量尚不足以扭转供需偏弱格局。预计焦煤盘面短期将呈现震荡运行态势。

废钢:短流程钢企谷电利润转正,废钢估值有小幅修复空间

本月废钢价格有所回落,华南地区废钢价格领跌其他区域。本月全国废钢价格指数下降164.4元/吨至2215元/吨。

供给端,本月钢厂废钢日均到货量小幅回落。本月255家钢厂废钢日均到货量32.7万吨,环比下降12.1万吨。废钢破碎料加工企业开工率、产能利用率、产量环比均有所下降。

需求端,废钢需求持续回落,255家钢厂废钢日耗环比减少9万吨至37.6万吨,其中短流程钢厂日耗环比减少3.5万吨,长流程钢厂日耗环比减少5.1万吨。49家电炉厂产能利用率环比回落12.2%、89家短流程钢厂产能利用率环比回落16.7%。利润方面,短流程钢厂利润峰电、平电亏损,但较上月好转350元/吨,江苏谷电利润由负转正盈利98元/吨。

库存端,短流程钢厂废钢库存环比下降19.5万吨至115万吨,长流程钢厂废钢库存环比下降55.1万吨至127万吨。

综合来看,终端需求低迷导致钢厂亏损扩大,进而铁水原料出现较大幅度回落,废钢价格也因此一路下跌,废钢的跌幅大于成材跌幅,短流程钢厂的利润因此得以修复,电炉利润较上月好转350元/吨左右,本月底江苏短流程钢厂的谷电利润已经盈利98元/吨,对于废钢的需求有所好转,因此本月下旬废钢的价格也是小幅反弹,但是目前电炉的平电和峰电利润仍旧是亏损,电炉谷电利润盈利对于废钢的支撑力度有限,后期废钢估值继续好转需要至少电炉平电利润继续好转,同时成材的需求也要有所好转,9月高温天气逐步过去,似乎是具备一些好转的条件,预计短期废钢呈震荡偏强的态势。

铁合金:供需仍然宽松,反弹支持有限

锰硅:生产企业减停产幅度放缓,需求未见明显改善,8月钢招价格低于预期,成本支撑同样有限,锰硅持续反弹支撑力度不足。河钢8月钢招经过二轮询价之后,最终定价为6200元/吨,7月定价为7650元/吨,8月河钢招标数量和价格均有较大幅度下降。从基本面来看,锰硅生产企业开机率逐渐下降,最新一周锰硅产量为18.2万吨,较上月环比下降13.8%,降幅在逐渐放缓。主产区中,内蒙和云南地区企业开机率仍然较高,且内蒙企业开机率周环比已经开始回升,但传闻内蒙地区部分生产企业即将开始检修,后续仍需持续关注。需求端,锰硅需求量当周值处于历史同期低位水平,且同比降幅较大,单位消耗锰硅数量更多的螺纹产量也处于历史同期低位水平。“金九银十”传统需求旺季即将到来,市场对需求改善仍有一些期待,但改善幅度预计有限。成本端,锰矿价格仍在震荡走弱,港口锰矿库存已经重新开始累积,锰矿发运量维持高位,锰矿价格预计仍将承压,成本端对锰硅价格支撑减弱。综合来看,当前锰硅供需格局仍相对宽松,锰硅价格上行驱动不足,预计在“旺季”预期下,短期震荡运行为主。

硅铁:基本面驱动不足,硅铁价格震荡运行。近期硅铁价格驱动有限,黑色板块涨跌影响市场情绪。基本面来看,目前硅铁生产企业仍有一定利润,硅铁生产企业开机率相对稳定,减停产意愿不强,本周硅铁产量环比已经开始回升,截止8月30日,硅铁产量当周值为10.51万吨,周环比增加0.43万吨,涨幅为4.27%,位于近年来同期中位水平。需求端表现仍较为低迷,8月河钢硅铁招标定价为6630元/吨,7月定价为7050元/吨,环比降幅为420元/吨,最新一周硅铁需求量当周值为1.72万吨,周环比上涨0.7%,但是当前硅铁需求量当周值远低于历史同期水平,需求改善仍需时间。硅铁出口数量也有明显下降,7月硅铁出口数量为2.57万吨,月环比下降0.42万吨。成本端来看,兰炭小料价格环比下调,成本端对硅铁价格的支撑力度也在逐渐下降。综合来看,当前硅铁供需格局仍相对宽松,硅铁价格缺乏持续上行驱动,预计短期仍跟随黑色波动。

关注:主产区减停产,成本扰动、需求表现。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。