财经快讯

财经快讯拉尼娜袭扰胶市!港口库存大幅下降,轮胎企业开工率暴涨,机构称中长期看涨

华夏时报 记者叶青 北京报道

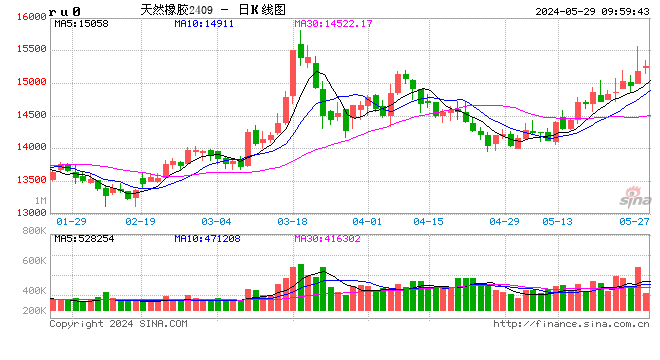

今年年初至今,大宗商品波动剧烈,继国际金价和铜价暴涨后,近日橡胶期货也出现上涨。据了解,2月初天然橡胶期货价格触底反弹,3月19日期货价格一度涨至15820元/吨的高位,此后价格出现下跌,直至5月初才开始止跌反弹,近期突破4月上旬的高点。截至5月28日收盘,橡胶价格报收于15175元/吨。

值得关注的是,此次不仅国内橡胶价格出现上涨,境外橡胶价格也出现上涨。受橡胶主产国减产影响,日本橡胶以及马来西亚橡胶期货价格均出现走高。“近段时间以来,国内外产区供应不畅,进一步导致橡胶原料价格高涨。此外,下游‘以旧换新’、房地产等政策拉动需求复苏,叠加国内社会库存去库顺利,橡胶价格走强势头明显。”光大期货能化团队接受《华夏时报》记者采访时表示。

拉尼娜现象袭扰胶市

长久以来,天然橡胶、钢铁、煤炭、石油并称四大工业原料,广泛用于交通、医疗和国防军工等领域,是重要的战略物资。而我国是全球最大的橡胶消费国和进口国,消耗量占世界总产量的44%,对外依存度超过87%。不过,今年来由于天然橡胶产品的原材料供应紧张,以及国际原油价格上涨提振,一些期货市场的交易员对橡胶走势较为乐观。

“从海外橡胶主产国来看,橡胶减产自去年四季度延续至今,2024年前四个月ANRPC产量284万吨,同比2023年前四个月296万吨下降了4%。目前正值国内外天然橡胶开割季,在割胶季节,天然橡胶的产量容易受到高温干旱抑或降水偏多等长时极端天气影响。”光大期货能化团队接受《华夏时报》记者采访时表示。

光大期货能化团队表示,泰国主产区北部和东北部在5月上旬进入正常开割,南部地区五月下旬迎来开割,但降雨扰动增多,原料产出不及预期,原料价格也自5月上旬起一路上涨,半个月内烟片、杯胶等原料涨幅在7%—10%不等。从气候变化上看,2023年5月开始的中等强度厄尔尼诺事件于2023年12月达到峰值,在2024年4—5月趋于结束。

“据国家气候中心预计,2024年夏季赤道中东太平洋可能进入拉尼娜状态,未来可能形成的拉尼娜事件大概率为弱到中等强度。而拉尼娜可能会对东南亚主产区带来丰富的降水,若该降水带来的异常气候具有持续时间长、降雨量大等特点,将再度造成境外橡胶主产区橡胶产量下滑。”光大期货能化团队称。

与此同时,据了解,2024年1—4月,中国天然橡胶产量72.5万吨,同比2023年44.4万吨增加28.1万吨。总体而言,2024年国内割胶进展要好于2023年,国内云南与海南地区开割时间较去年提前,去年云南地区延迟开割两个月,使得胶水产出受阻。

从今年来看,国内开割时间相对正常,西双版纳、普洱片区3月25日左右开始割胶,海南4月中旬进入正式开割。尽管西双版纳地区出现了由于高温干旱而二次停割的情况,但是五一节后降水充足,原料胶水缓慢增量,各地均进入正常开割。

“近期国内海南和云南产区由于降水增多影响到割胶作业,云南地区部分开割率达到六成偏上,整体胶水产出稀少,两地的胶水价格上涨至近五年偏高位的水平,两地价差也在不断拉大。正常来看,今年国内橡胶产量将好于去年,全年产量预计达到85万吨左右。”光大期货能化团队称。

国信期货分析师范春华也对《华夏时报》记者表示,供应端新胶上量依旧缓慢,部分区域降雨偏多,新胶上量节奏延后;叠加进口新胶到港量有限,因此短期国内新增供应依然有限,现货市场去库节奏延续,对胶价底部形成较强支撑。

进入5月份,西双版纳产区降雨较4月份增量明显,5月中上旬因产区高温状态延续,且存在各地降雨不均情况,整体来看原料胶水供应缓慢增量;因原料价格高导致生产亏损,导致民营厂收购积极性略显一般。5月中下旬降雨集中,影响割胶作业,胶水产出稀少。

半钢轮胎开工率升至80%

据卓创资讯数据显示,上周山东轮胎企业全钢胎开工负荷为66.08%,较前一周走低1.96%,较去年同期走高2.67%。上周国内轮胎企业半钢胎开工负荷为80.44%,较上周小幅走低0.13%,较去年同期走高9.3%。随着近期橡胶价格上涨,也有下游轮胎厂开工利好支撑的因素,可以从下游轮胎企业开工率来看出端倪。

值得关注的是,目前下游轮胎厂开工出现分化,范春华表示,半钢轮胎企业产能维持常规释放,支撑整体开工;轮胎出口市场较强表现优势延续,存量订单交付及增量订单排产共同支撑产能释放力度;半钢轮胎企业库存低位支持企业维持高开工。

据了解,目前国内轮胎企业采购主要以刚需为主,海外轮胎出口订单仍较为旺盛,尤其以半钢胎需求为盛,部分企业将排产重心转向外贸。今年来国内政策也不断刺激下游消费类需求,“以旧换新”政策提升了国内半钢胎的配套需求,房地产政策也将利好重卡以及全钢胎需求。

此外,广州期货分析师傅超对《华夏时报》记者表示,近期下游轮胎行业,尤其是半钢胎行业维持高景气度,但其余下游表现平平。过去两个月天然橡胶青岛港口库存超预期去库,截至5月26日最新数据显示,周度青岛库存为53.91万吨,较三月末去库12.1万吨,库存降幅达18.29%。

近期天胶港口库存大幅下降,傅超表示,其原因主要有以下两方面,首先是受极端天气影响,东南亚主产区供应增量不及预期。其次,4月以来我国天胶月度进口量环比大幅下降,以4月为例,我国天胶进口量为36.94万吨,环比下降24.99%。

光大期货能化团队也表示,近两个月去库速度加快,平均每周去库1.4万吨。近期青岛库存出库量环比有所下降,五月周均出库量在3万吨左右,环比四月下降了1万吨。相对来说,入库量也有所弱化,五月周均入库量不及2万吨。

此外,国内外原料价格倒挂,海运费价格上涨,海外运至中国利润驱动弱,国内橡胶进口量下滑,国内需求刚需补库,入库量小于出库量,库存下降。另外,橡胶下游需求除了占比较大的轮胎以外,还包括橡胶鞋材、输送带等方面。但除了轮胎自身支撑力度较强外,其余需求均处在偏弱水平。

机构看涨后期胶价

随着橡胶价格持续上涨,作为投资者还需要关注以下因素。傅超表示,短期内影响天胶价格因素包括,首先是在极端天气逐步消散后,步入旺产季天然橡胶整体上量的情况。其次,国内港口库存能否延续此前快速去库的节奏。再次,终端消费方面,4月汽车产销环比下滑,主要是价格战等因素导致消费者观望气氛浓厚。

“从消费结构来看,入门级汽车市场的萎缩和中低端车型购买力不足是抑制市场增长的主要阻碍。与此同时,汽车库存预警指数也处于扩张区间,侧面反映车企去库依旧困难重重。在近期出台《汽车以旧换新补贴实施细则》后,关注5、6月的汽车消费能否在4月的低基数下迎来转变。”傅超称。

此外,近期市场需要关注点在《欧盟零毁林法案》(EUDR)条款将于2024年12月30日起实施,该法案禁止将不符合其合法性和可持续性要求的产品投放到欧盟市场或从欧盟市场出口。各主产区包括泰国、科特迪瓦等地在内均在积极应对EUDR的认证,认证后的原料可增加100—200美元/吨。

“据悉,迫于下游出口至欧洲的轮胎厂商也要求此认证,上游原料端认证更加积极。目前市场正在积极认证EUDR,以确保货物后续可顺利出口至欧洲,从5月23日泰国中央市场所有地区拍卖价格来看,当日的RSS3拍卖价格较原料价格高出11.06泰铢/公斤,杯胶(干含100%)价差达到16泰铢/公斤。”光大期货能化团队称。

光大期货能化团队表示,该法案的实施一方面会影响到橡胶及其制品出口至欧洲的成本,欧洲也是中国轮胎的主要出口国,中国也需要进口EUDR认证过的原材料来进行生产,也抬高了下游的成本;另一方面,非EUDR认证的橡胶及其制品将会流入到中国市场,引发市场对于品质和供应量的担忧。

此外,由于进入6月天然橡胶将进入全球旺产季,而下游消费短期处于利多提振的空窗期,因此在短期大涨后,仍需提防高位回撤的风险。傅超表示,至于合成橡胶,由于其原料丁二烯与原油密切相关,而近期原油在夏季驾车度假旺季的到来下明显止跌反弹。因此,短期看底部支撑仍存。

针对后期价格走势,光大期货能化团队表示,短期来看,国内外产区在开割放量阶段价格再度走高,EUDR认证抬升原料成本,成本端支撑偏强。下游轮胎开工负荷维持高位,国内政策刺激复苏,半钢胎和全钢胎双管齐下。国内显性库存明显出现下降,从而带动橡胶期货价格偏强震荡。丁二烯橡胶方面,成本端丁二烯价格回落,顺丁橡胶装置短期计划重启较少,但下游半钢胎需求偏强,短期丁二烯橡胶价格偏弱震荡,振幅弱于天然橡胶,可考虑做多两者价差。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 2个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 2个月前 (02-19)

- KBW上调Coinbase目标价至305美元 2个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 2个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 2个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。