财经快讯

财经快讯海通宏观:美国低利率时期 配置哪些资产?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

梁中华

海通宏观首席分析师

S0850520120001

投资要点

本篇专题是我们团队关于低利率环境下大类资产配置研究系列的第四篇。本篇专题主要聚焦美国2007-2015年的低利率时期,并对这一时期的经济背景、资产表现以及金融机构的资产配置行为进行详细剖析。

经济环境:低利率因何而起?在房地产次贷危机、2008年金融危机冲击下,美国经济陷入衰退,美联储为稳定金融市场、刺激经济,出台了一系列宽松的货币政策,推动了利率的显著下行,开启了美国的低利率时期。我们将这一时期划分为三个阶段。阶段一:利率快速下行期(2007.9-2008.12),美国金融市场动荡,经济陷入衰退。阶段二:低利率前期(2009.1-2012.12),利率进入低位震荡,经济复苏仍较坎坷。阶段三:低利率后期(2013.1-2015.12),经济复苏已见起色,货币政策酝酿退出,利率面临阶段性调整压力。

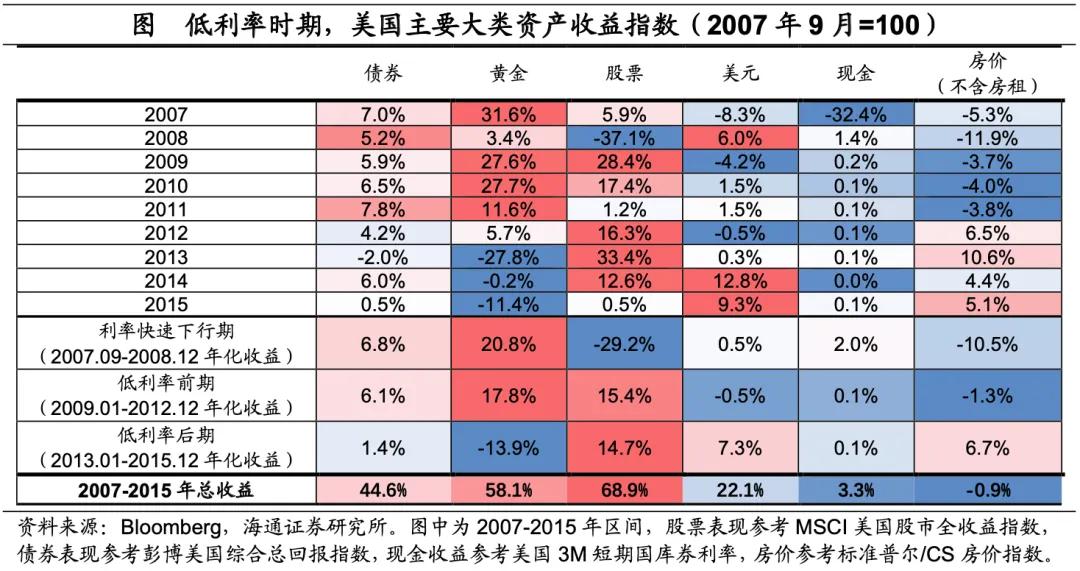

资产走势:哪些资产表现更优?2007-2015年,美国大类资产表现为:股票>黄金>债券>汇率>通胀>现金>房地产。在利率快速下行期(2007-2008年),股价与房价大幅下跌,资产配置应以防御策略为主,此时黄金和国债都是较好的避险资产。股票市场中则应选取股息率高、大盘价值板块的个股,抗跌能力更强。进入低利率时期(2009-2015年)后,美国股票市场表现亮眼,高股息策略失效,小盘成长股优于大盘价值。利率债随着经济复苏的变化或面临阶段性的调整压力,信用下沉是债券市场更优的投资策略。美元走强,黄金价格下跌,房价开始企稳回升,但在整个低利率时期未能跑赢通胀。

金融机构:低利率下如何资产配置?在低利率时期,金融机构普遍面临利差压降的压力,保险机构利差收缩压力更大。在利率快速下行期和低利率初期(2007-2012年),美国金融机构均不同程度地增加了对债券的配置,尤其对国债普遍增持。而到了低利率后期(2013-2015年),随着经济持续回升,金融机构对债券的偏好下降,转而增持股票。其中,共同基金在低利率时期资产配置的调整最为显著,风险偏好更高。保险公司也进行了较为积极的资产配置调整,如增配债券、拉长久期、信用下沉、经济明显复苏后增持股票等。相比之下,商业银行的资产配置调整幅度则相对有限。

风险提示:对数据、政策理解不到位。

正文

1

经济环境:低利率因何而起?

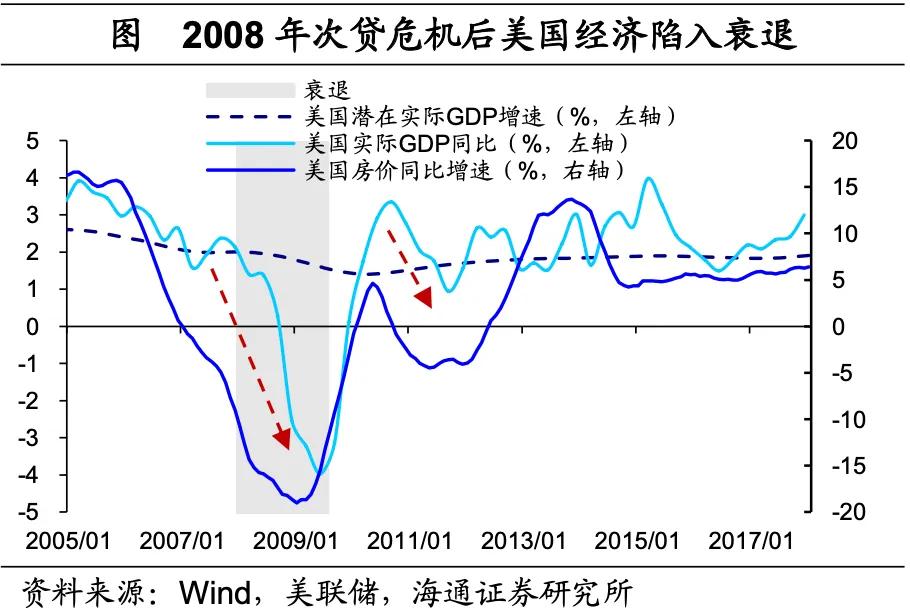

美国2007-2015年这一轮低利率时期的开启,主要是因为在房地产次贷危机、金融危机冲击下,美国经济陷入衰退,金融市场出现恐慌与挤兑。美联储为稳定金融市场与刺激经济出台了一系列宽松的货币政策,推动了利率的显著下行。

具体来看,为了摆脱危机,美联储在2007年9月至2008年12月期间一共进行了10次降息,将联邦基金利率目标区间由5%-5.25%下调至0-0.25%。在短端降息空间用尽后,美联储在2008年底至2014年先后出台了三轮量化宽松,通过大规模购买长期证券压低长端利率,从而引导其他市场利率下行。同时,美联储使用前瞻指引管理市场预期,承诺联邦基金利率将在相当长时间内处于极低水平。

在宽松货币政策影响下,美国进入了低利率时期。短端利率方面,有效联邦基金利率维持在0附近。长端利率方面,10年期美债名义收益率在2009-2015年期间均值仅为2.6%,较2000-2009年4.7%的平均利率水平已有明显回落。10年期实际利率均值也处于0.6%的低位,2012年一度为负。直到2015年12月,美联储将联邦基金利率目标区间上调至0.25%-0.5%。自此,金融危机后一直持续的低利率环境告一段落。

若以美联储2007年9月第一次降息为起点,2015年12月第一次加息为终点,我们可以根据利率下行速度以及经济基本面情况,将美国此轮低利率时期划分为三个阶段:

阶段一:利率快速下行期(2007.9-2008.12),美国金融市场动荡,经济陷入衰退。

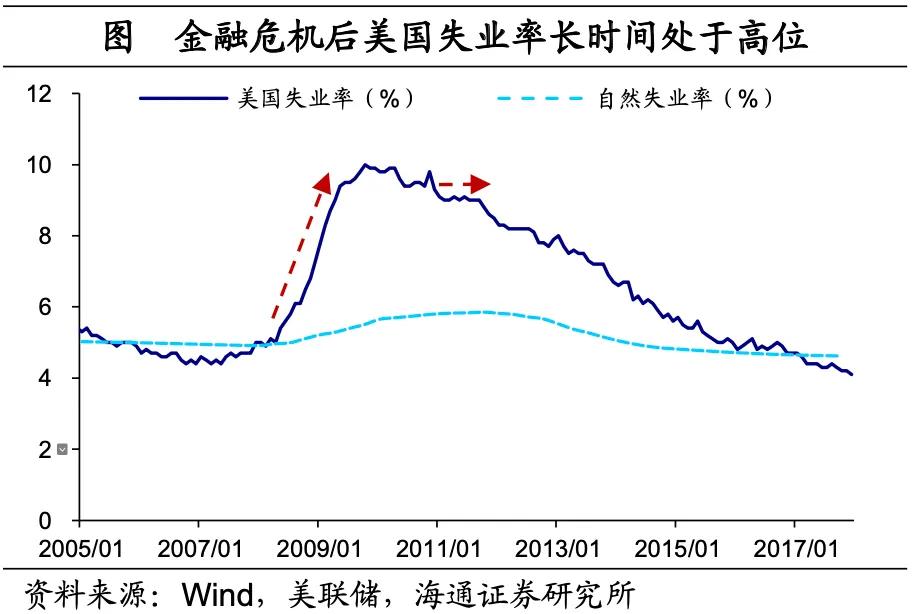

2007年,在房价持续下跌的影响下,次级抵押贷款市场的风险开始发酵,并通过资产证券化的销售渠道蔓延到更多金融机构。2008年9月雷曼兄弟的破产加剧了金融市场的恐慌,资产价格大幅下跌,较多金融机构破产。金融市场的动荡使得信贷快速萎缩,拖累美国经济陷入衰退。美国GDP环比折年率在2008年四季度一度下跌至-8.5%,失业率也大幅上升。

在美联储大幅降息以及大规模资产购买的作用下,短端利率快速下降至0%附近,10年期美债名义收益率也回落近250BP至2008年底的2.1%。

阶段二:低利率前期(2009.1-2012.12),利率进入低位震荡,经济复苏仍较坎坷。

2009年-2010年,美国经济开始回暖,但复苏之路并非一帆风顺。2011年,美国GDP增速再度回落。外部环境上,欧债危机的爆发使得金融市场仍较动荡;内部因素上,美国财政刺激效果逐渐消退,失业率回落进程在2011年大部分时间陷入停滞。

为了进一步支持经济增长,美联储在2010年10月和2012年9月分别推出了第二轮和第三轮QE。在这一时期,短端利率仍维持低位,长端利率在经历了前期的快速下行后,回落幅度与速度均有所受限,进入低位震荡调整期。

阶段三:低利率后期(2013.1-2015.12),经济复苏已见起色,货币政策酝酿退出,利率面临阶段性调整压力。

在这一时期,美国GDP增速持续修复,失业率的回落也取得了一定进展,2013年11月失业率已回落至7%以下。时任美联储主席伯南克在2013年5月释放了未来或将缩减资产购买规模的信号,引起市场对流动性收紧的担忧,10年期美债由2013年5月初的1.7%快速上行至2013年9月的2.9%,这一事件也被称为“缩减恐慌”。2013年12月,美联储宣布将逐步减少资产购买规模,并最终在2014年10月结束了QE。2015年12月加息,短端利率开始逐渐上行。

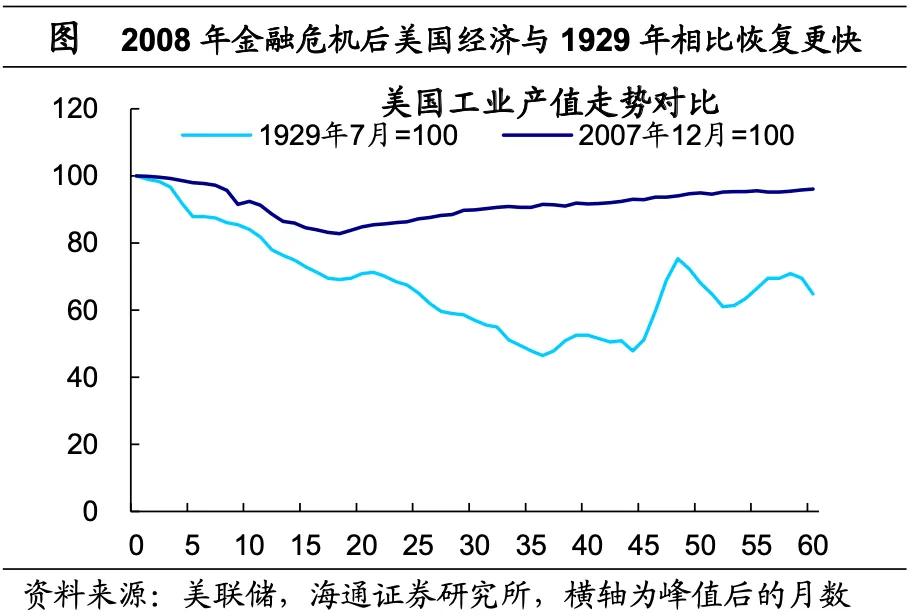

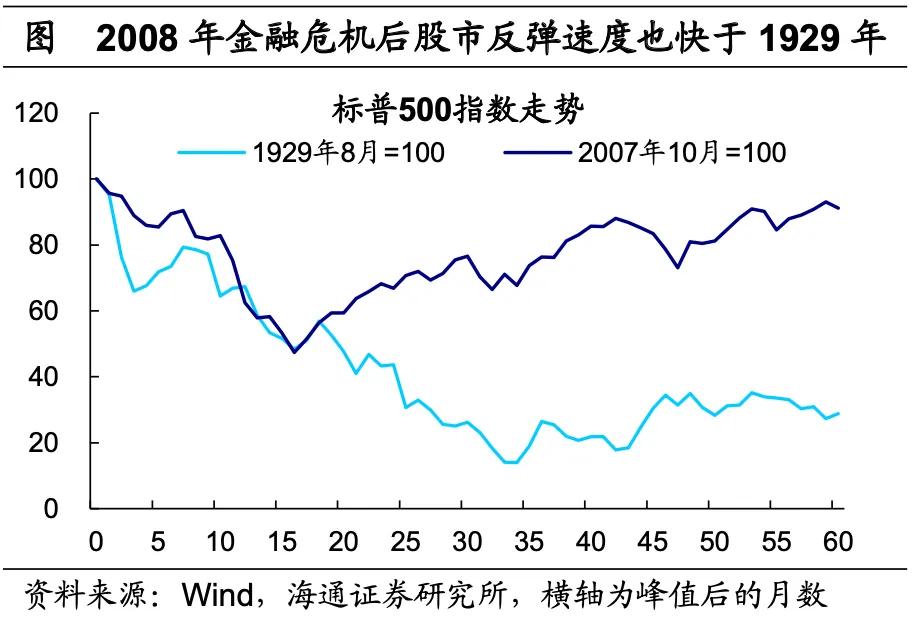

总体来看,和1929-1945年相比,虽然同样经历了低利率时期,但美国经济在2007-2015年恢复的更快,低利率持续的时间也更短。例如,2007-2015年期间,美国工业产值下跌幅度明显低于1929-1945年,并且自2009年下半年便已开始企稳回升。股票市场也并未经历长时间的低迷,2009年3月便开始了持续的回升趋势。

2

资产走势:哪些资产表现更优?

在美国2007-2015年低利率期间,大类资产总体呈现:股票>黄金>债券>汇率>通胀>现金>房地产。其中,含股息的股票指数累计涨幅近70%,含票息的债券指数累计涨幅45%。而由于美国经历了房地产泡沫破裂,地产走势偏弱,房地产(不含房租)的收益在低利率时期内未能跑过通胀。

分阶段来看,在利率快速下行期(2007.9-2008.12),黄金和债券资产表现最优。尤其黄金收益率明显跑赢其他资产,年化涨幅将近20%,或主要受危机期间避险情绪上升以及实际利率下行的推动。债券资产也在利率快速下行的推动下取得了近7%的收益。相比之下,美元、股价与房价在经济衰退期大幅下跌。

在低利率前期(2009-2012年),黄金与债券表现仍然不俗,股票开始企稳回升。黄金收益率在这一时期仍然明显领先,债券资产回报也处于相对高位。而随着经济的回暖以及利率持续处于低位,美国股市也开始企稳回升,开启了一轮持续时间较长的“慢牛”。除2011年欧债危机期间美国经济再次走弱外,大部分时期股票收益率均有较不错的表现。

低利率后期(2013-2015年),股票表现最为亮眼,美元走强,房价回暖,债券投资回报下滑,黄金价格面临较大调整压力。随着经济的持续修复,股票市场在这一时期的表现开始明显领先于其他资产。经济基本面回升也带动美元走强和房价回暖。不过,房价在2015年也尚未回到危机前水平(2007年9月)。此外,随着避险情绪的消退以及利率下行空间受限,黄金价格面临较大的调整压力,债券表现也相对逊色。

接下来,我们进一步对不同资产的表现进行细化分析。

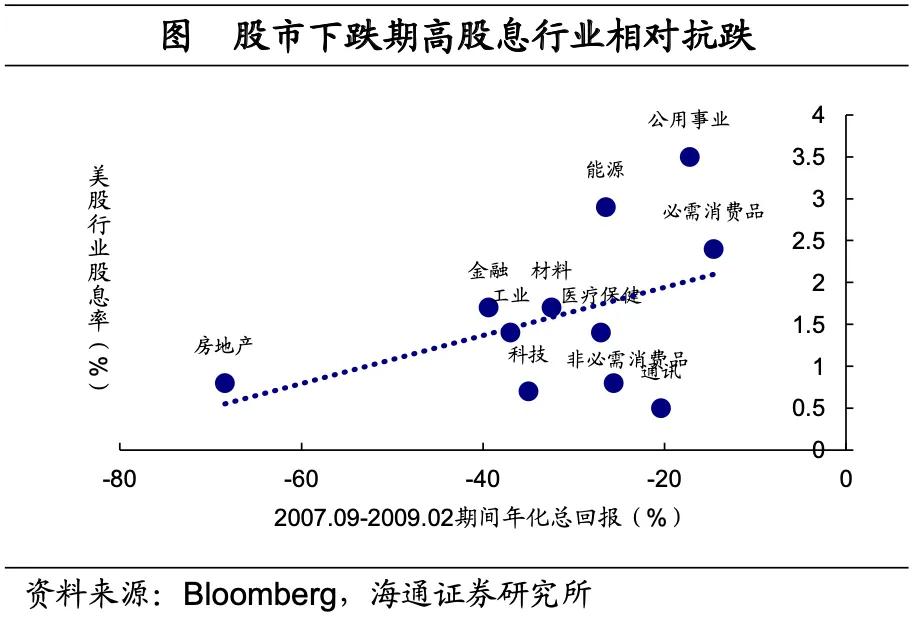

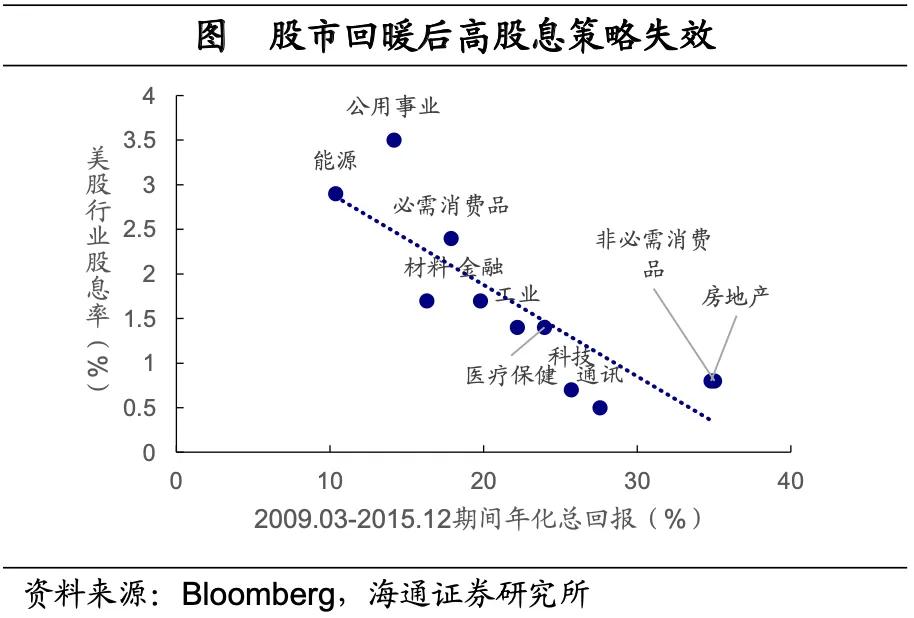

股票资产方面,哪些行业在股市快速下跌时相对抗跌,哪些在股市反弹时有更好的表现?美国股市在2009年3月开始止跌回升,我们以此将低利率时期划分为股市下跌期与股市反弹期。

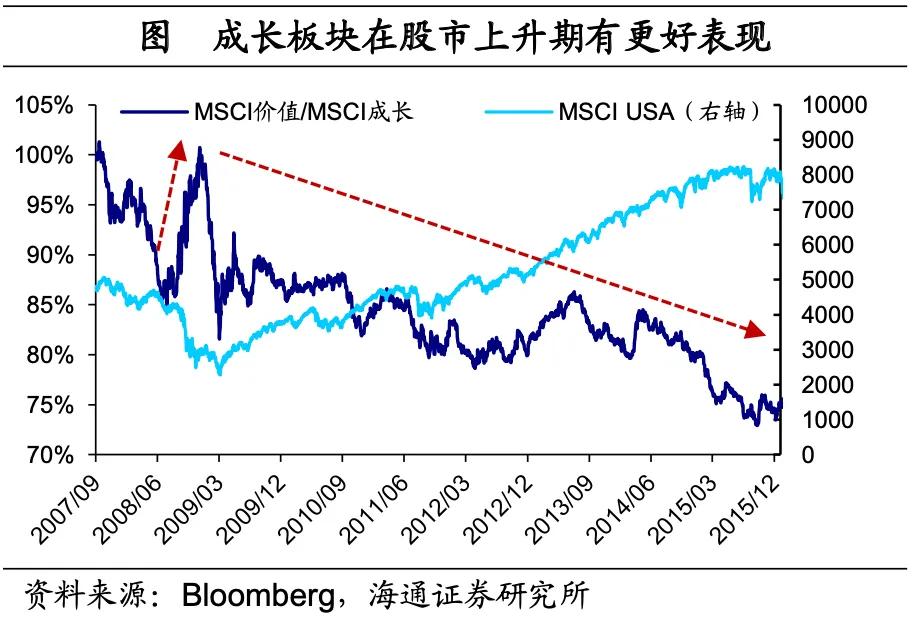

在股市下跌期,确定性更强的高股息行业更抗跌,如公用事业、能源、必需消费品等。这也反映出在经济衰退,风险偏好下降的环境下,具有防御属性的高股息策略具有明显的相对优势。而当股市企稳回升后,高股息策略则开始失效,成长性更高的行业反弹更加明显,如非必需消费品、通讯、科技、医疗保健等行业。此外,前期跌幅较大的房地产行业在股市回暖后反弹幅度也较为可观。

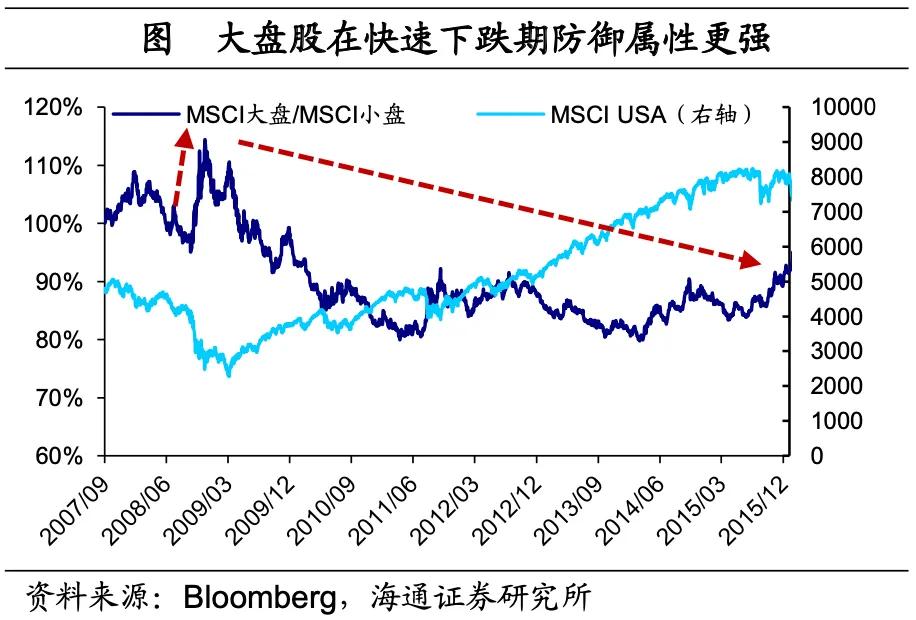

从风格上来看,在2008年9月至2009年3月的股市急速下跌期,大盘股以及价值股的表现更加占优。而在经济回升后的牛市行情中,成长空间更大的小盘股与成长股的回报更高。

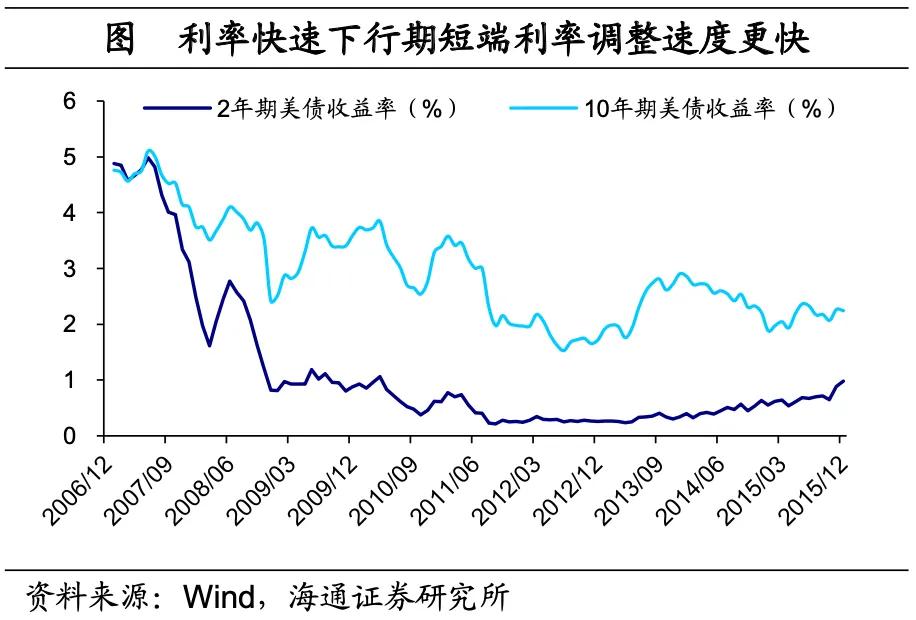

债券市场方面,在利率快速下行期(2007.9-2008.12),债市进入“牛陡”行情。受美联储快速大幅降息影响,短端利率回落更快,幅度也更大。自美联储2007年9月第一次降息至2008年12月,2年期美债利率一共回落320BP,2006年以来持续的长短端(10年-2年)利率“倒挂”结束,期限利差快速上升。

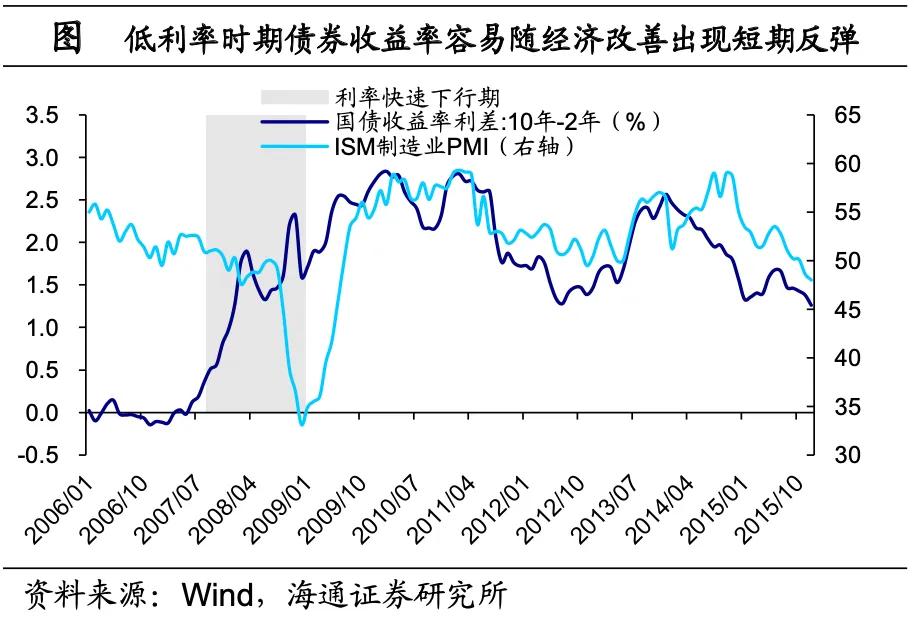

而随着利率逐步下行至低位,债券收益率进入震荡格局(2009-2015年)。这一阶段利率曲线形态对经济基本面走势相对敏感。例如在2011年美国经济走弱时曲线呈现“牛平”行情。而如果经济边际改善或者预期宽松货币政策可能退出,长端债券利率也容易出现反弹,曲线趋于陡峭。例如2013年“缩减恐慌”引发的美债收益率急剧上升。

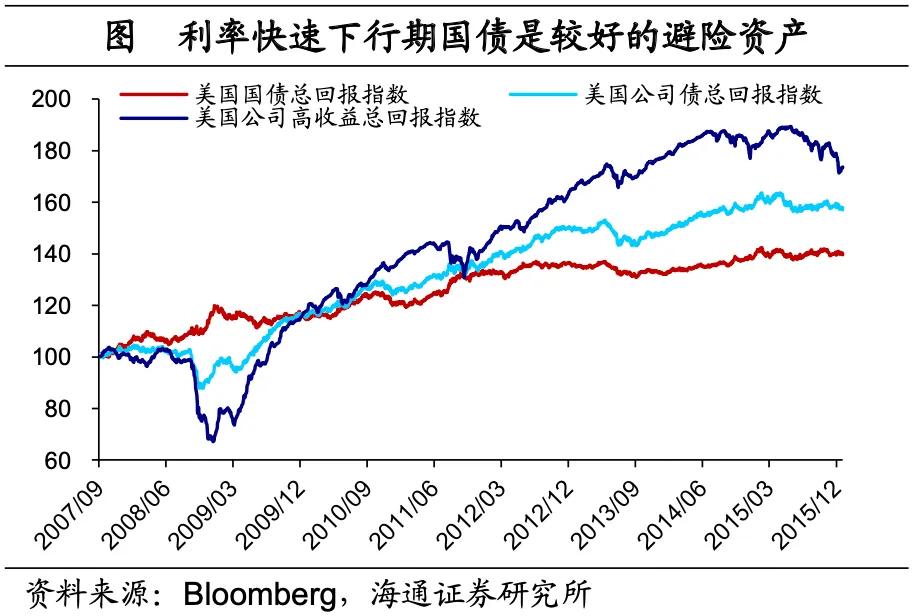

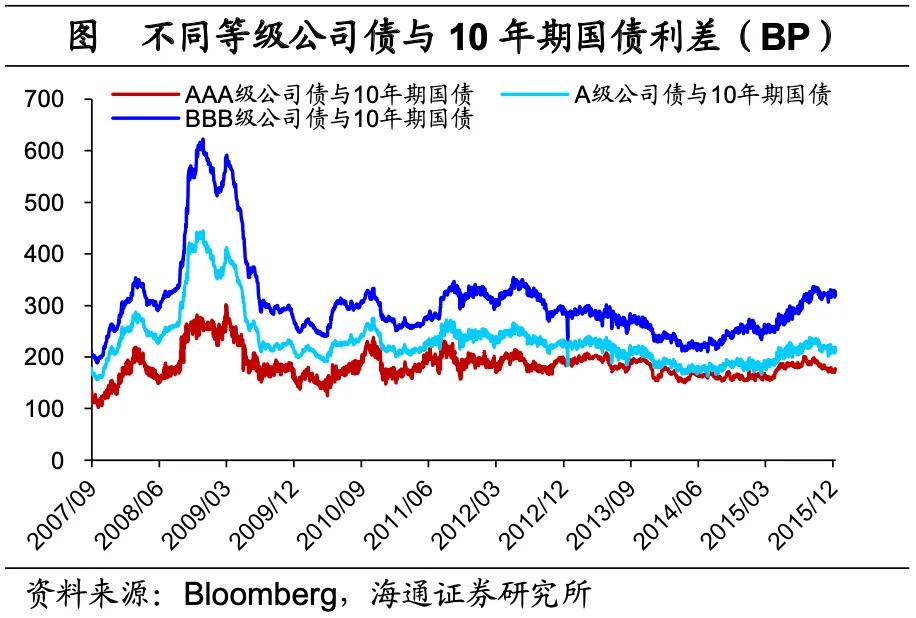

从不同种类债券表现来看,利率快速下行期,国债是债券资产中较好的避险选择。在这一时期,受金融危机期间信用违约增加以及市场恐慌情绪加剧影响,信用溢价明显上升。公司债总回报指数与公司高收益债券总回报指数均有明显下跌。尤其高收益公司债券在2008年12月已较2007年9月下跌了26%。而安全性更高的国债在这一时期有较好的表现,累计收益达19%。

在经济企稳回升后,信用下沉策略能提供更高收益。2009-2015年的低利率时期,在市场恐慌情绪逐渐消退后,信用利差开始明显回落,公司债的表现开始显著优于国债。

总结来看,对于经历了金融危机而开启低利率的美国而言,在利率快速下行期,由于经济陷入衰退泥潭,金融市场风险偏好大幅回落,资产配置应主要采取防御策略。其中黄金和国债都是较好的避险资产,股票市场中则应选取股息率高、大盘价值板块的个股,抗跌能力更强。

防御策略的有效时长取决于经济复苏的速度与强劲程度。由于美国在危机后货币与财政政策较为迅速地大幅宽松,帮助了经济较快企稳回升。并且美国个人和企业在危机后较为快速地破产出清,虽然短期经历了剧烈的“阵痛”,但也能使经济在后期的修复中“轻装上阵”。因此,进入低利率时期(2009-2015)后,美国股票市场在经济复苏和低利率的支撑下表现亮眼。高股息策略失效,成长空间更大的行业表现更好,小盘成长风格也优于大盘价值。而利率债随着经济复苏的变化或面临阶段性的调整压力,信用下沉是债券市场更优的投资策略。

此外,由于地产行业在危机期间经历了泡沫破裂,其整体资产价格在整个低利率时期表现并不理想。

3

金融机构:低利率下如何资产配置

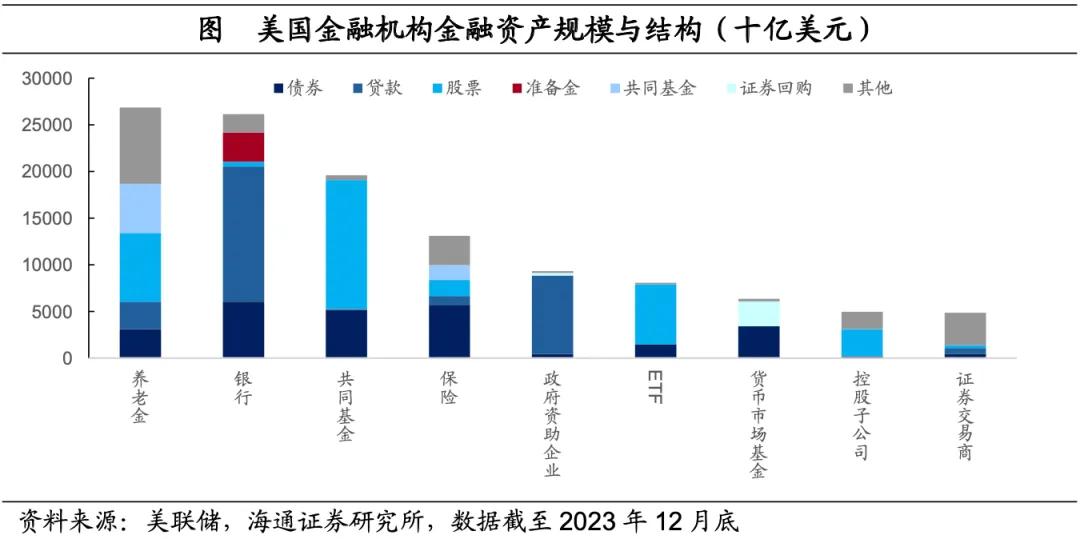

美国金融市场上有哪些主要的参与者?从金融资产规模来看,养老金、银行、保险与共同基金处于前列,其持有金融资产之和占国内金融部门(货币当局除外)的67%。不同金融机构的资产配置结构各不相同:养老金资产规模最大,配置相对分散,股票与共同基金持有比例较高;银行业资产以贷款为主;共同基金主要投资股票;保险机构则更多持有债券。

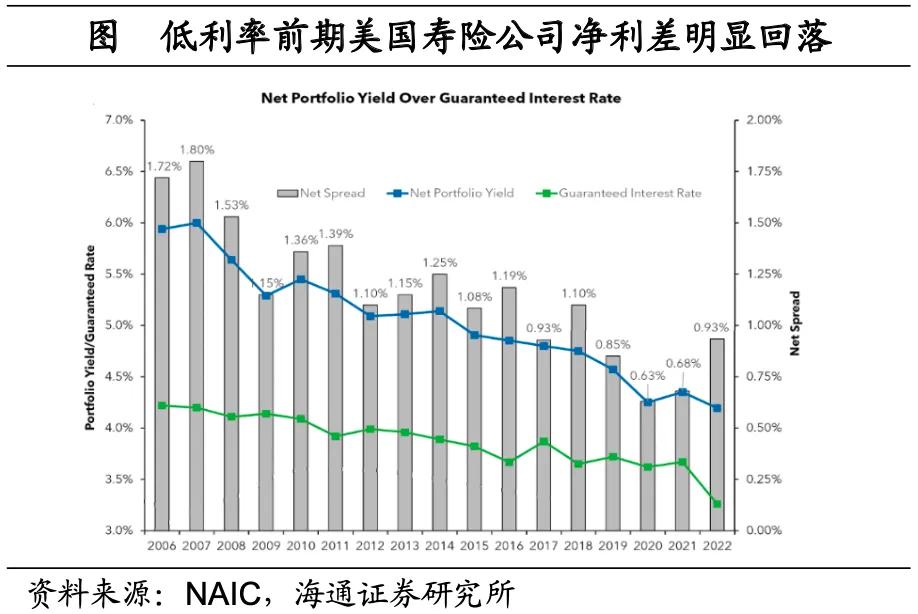

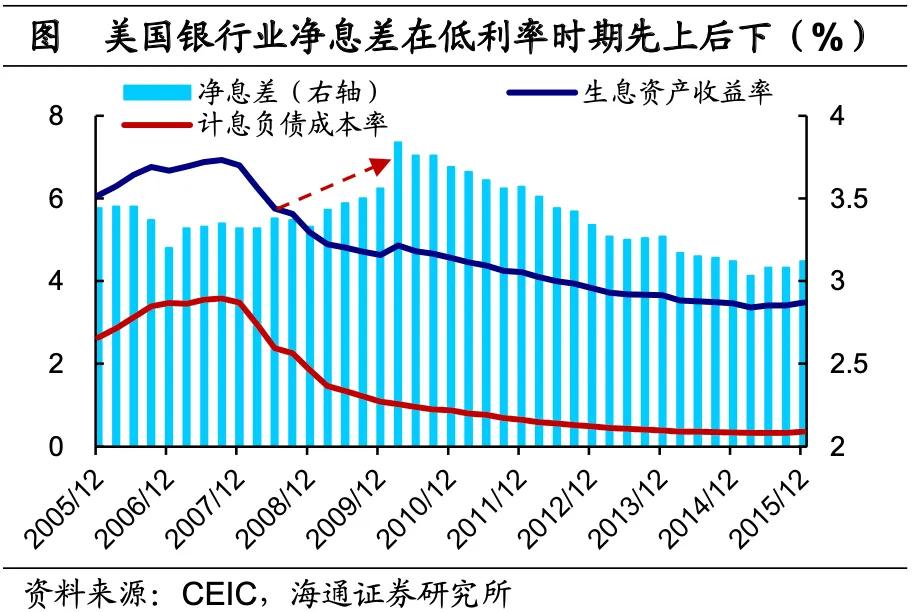

在低利率时期,由于投资收益率下滑,金融机构普遍面临利差压降的压力。横向对比来看,保险机构承受的利差收缩压力更大。以寿险公司为例,其净利差由2007年的1.8%回落至2015年的1.1%,下滑70BP左右。相比之下,美国商业银行净息差在2007-2015年期间仅回落20BP。

这主要是因为保险机构负债端成本相对刚性,产品预定利率受到行业竞争和最低保证利率的限制,在低利率时期难以随着利率下行而快速调整,使得净利差受到明显压缩。

而商业银行负债端以存款为主,成本调整更加灵活。2015年,美国商业银行计息负债成本率仅为0.4%,较2007年大幅回落310BP,较大地减轻了生息资产收益下滑带来的息差收缩的压力。这一方面是因为美联储大幅降息推动了负债端存款成本的快速下行。另一方面,美国商业银行在危机期间也积极拓展非息业务,使得无息存款占比有所提升。

在利率快速下行期,美国商业银行计息负债率下降幅度甚至大于生息资产收益率的下降幅度,导致净息差不降反升。不过在之后持续的低利率环境中,负债端成本下行空间受限,资产端收益率的持续回落也开始带动净息差逐渐下行。

在低利率时期投资回报率下降的压力下,金融机构如何进行资产配置?我们将主要从银行、保险和共同基金的角度进行分析。

由于在低利率后期(2013-2015年),美国经济持续修复,股价涨幅亮眼,房价也持续回升,金融机构即使处于低利率环境也并未面临“资产荒”的挑战。并且,货币政策在2013年已开始酝酿退出,市场对货币政策宽松的预期也已有所动摇。因此,这一时期的参考价值或相对有限。在接下来的分析中,我们重点对利率快速下行期和低利率前期(2007-2012年)中金融机构的资产配置进行分析。

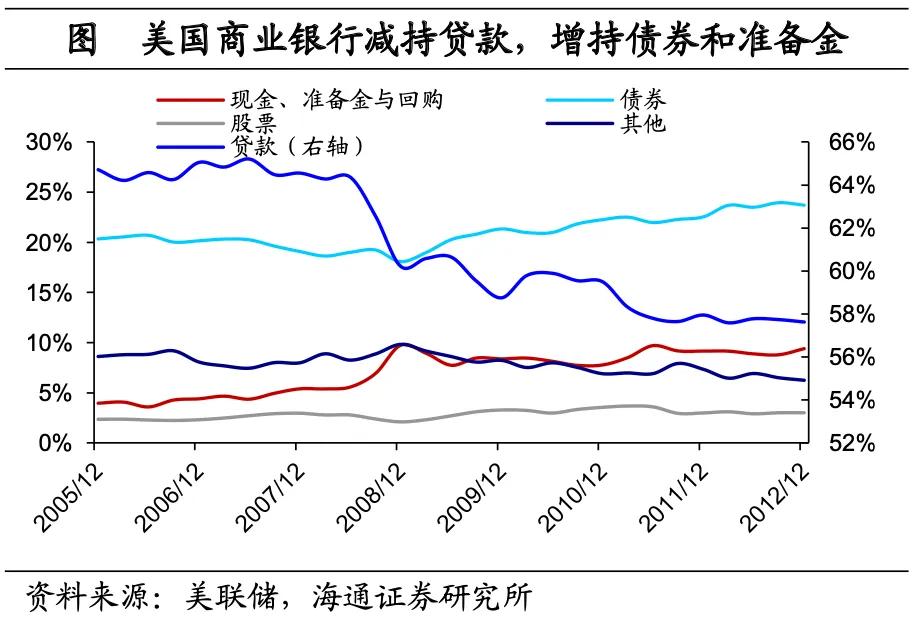

对于银行业而言,其资产配置在低利率时期有以下调整:1)贷款占比明显下滑。这一方面是金融危机爆发后,房地产行业受到重创,美国住房次级抵押贷款大量违约导致美国商业银行贷款资产减记;另一方面,在经济下行期,实体融资需求偏弱与商业银行风险偏好下降的情况下,贷款投放也会有所下降。截至2012年,美国商业银行贷款占比较2007年下降7个百分点至58%。

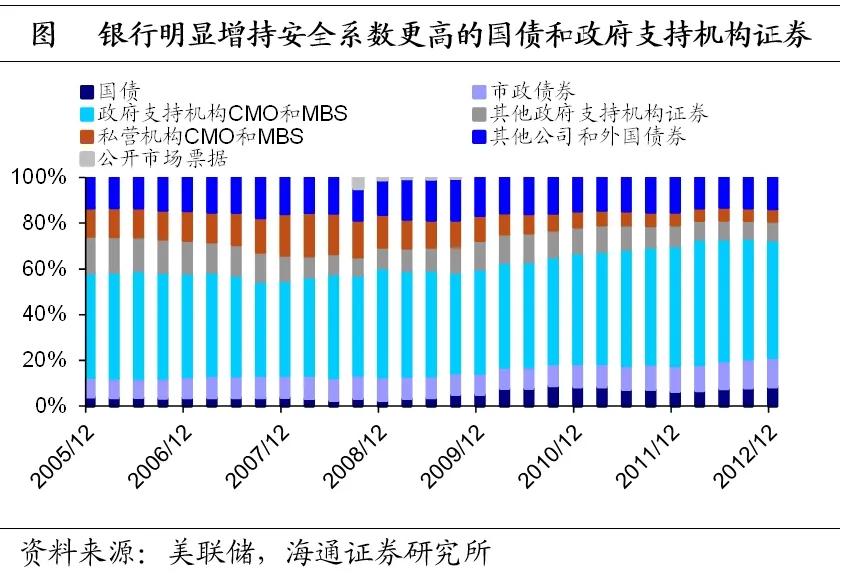

2)增配债券。利率下行期债券资产能带来较为可观的资本利得收入,具有较高的吸引力。截至2012年,美国商业银行债券占总资产的比重由2007年底的19%上升至24%。从结构来看,在低利率时期,美国商业银行主要增配了安全性更高的国债和政府支持机构证券中的CMO和MBS产品,其占商业银行债券资产比重在2015年时分别较2007年上升5个百分点和10个百分点。同时,信用风险敞口更大的私营机构CMO和MBS占比明显下降(占债券资产比重由2007年的18%萎缩至2015年的5%)。

3)准备金规模明显上升。这主要是因为美联储在金融危机后先后进行了三次量化宽松政策,通过大规模资产购买给商业银行注入了大量准备金。此外,美联储在2008年后开始为商业银行准备金支付利息,并且美国出台了一系列监管政策鼓励商业银行增加流动性资产,均增加了商业银行持有准备金的动机。2012年,美国现金、准备金和回购资产占比较2007年上升4个百分点至9.4%。

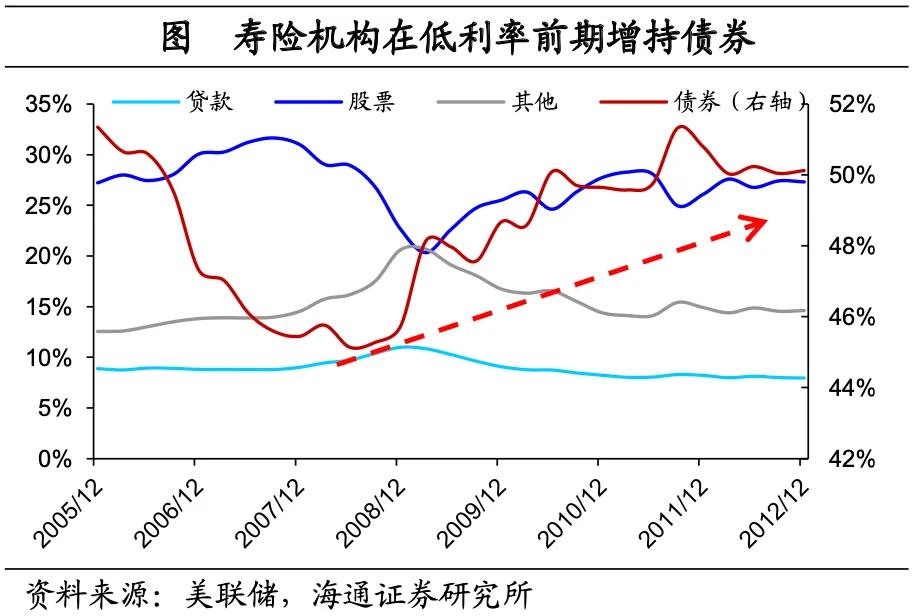

对保险机构而言,在利率快速下行期和低利率前期(2007-2012年),其资产配置呈现:1)增配债券,减持股票配置。以寿险机构为例,债券资产占比在2012年较2007上升5个百分点至50%,股票占比则由2007年的31%回落至2012年的27%。

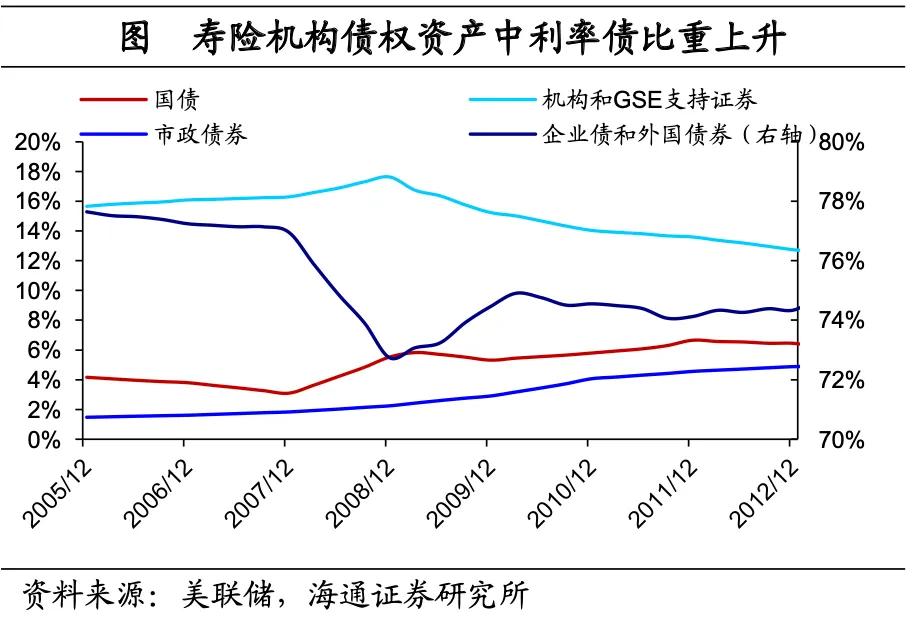

具体来看,利率债在债券资产中的占比持续上升。国债和市政债券比重在2012年均较2007年上升3个百分点。企业和外国债券比重有所回落,尤其在利率快速下行期下降最为明显,或受信用利差走阔,企业债券价格下跌影响。政府支持机构证券占比在利率快速下行期有所上升,但在2009年之后也持续回落。

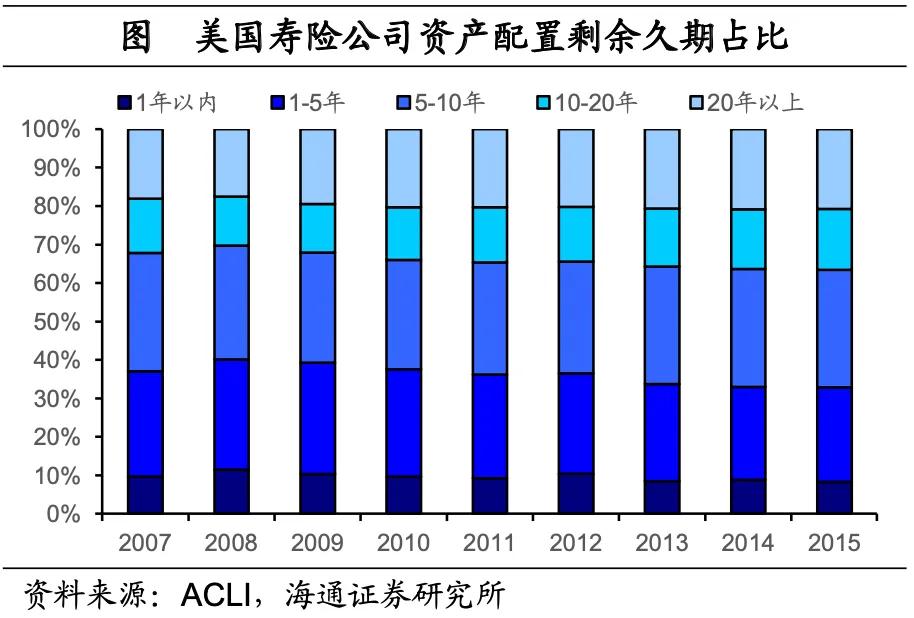

2)拉长久期。由于寿险资金具有长期性,拉长久期赚取期限溢价是寿险机构增厚收益的常用方法,并且这一趋势在整个低利率时期都在延续。截至2015年,寿险机构资产配置剩余久期中,5年以下的资产占比较2007年下降4个百分点,而久期5-10年、10-20年以及20年以上的资产占比均有所上升。

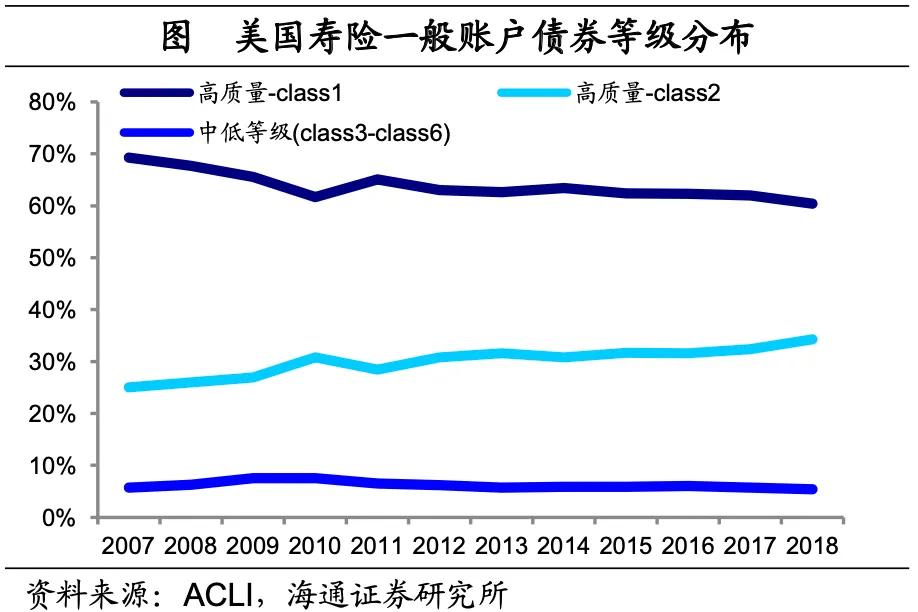

3)信用下沉。从债券资产质量结构来看,寿险公司适当降低了高质量(1级)债券的占比,从2007年的69%下降至2015年的62%,同时高质量(2级)债券占比从2007年的25%提升至2015年的32%。

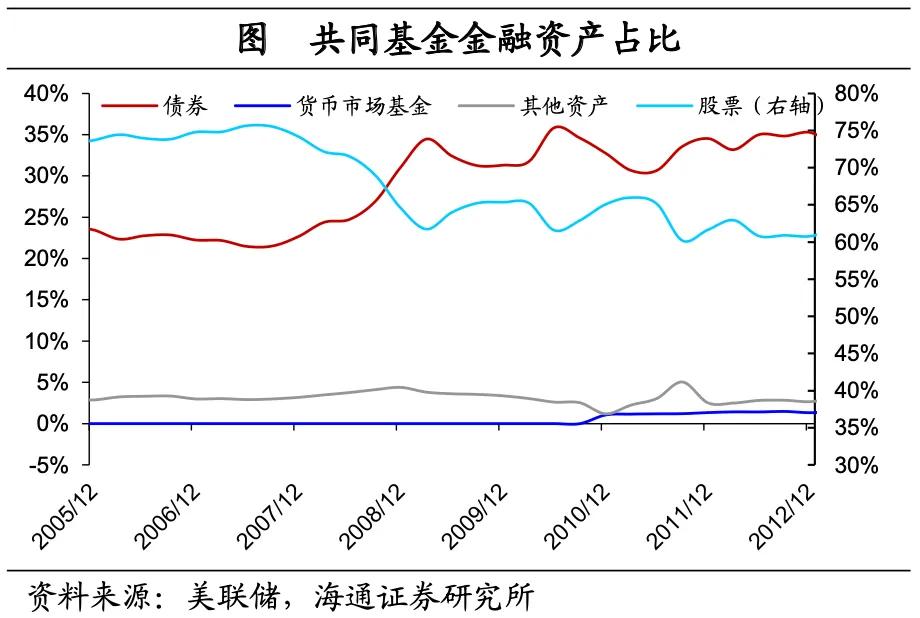

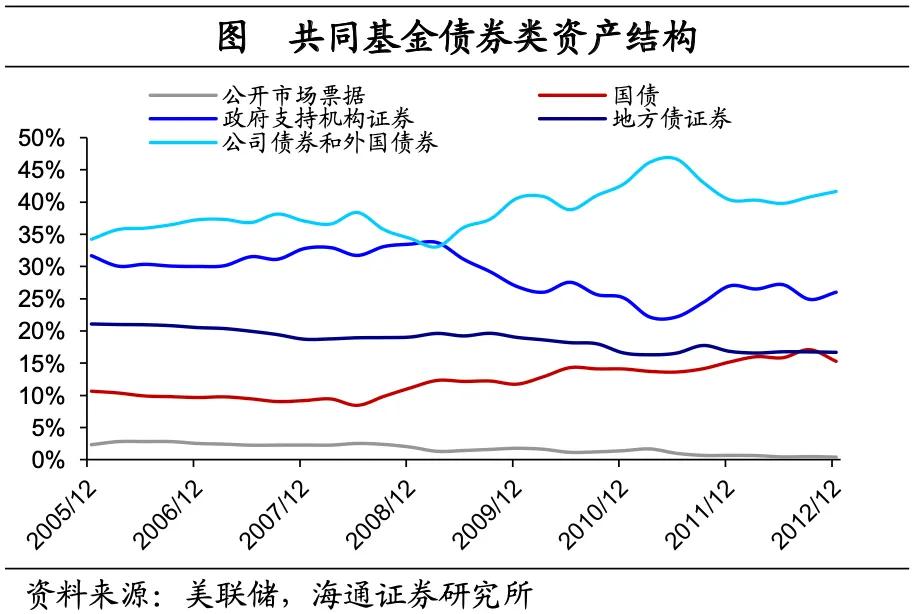

对共同基金而言,其资产配置反映居民的资产配置偏好,同样呈现增持债券类资产,减持股票的特点。截至2012年,债券资产占比较2007年底提升了12个百分点,股票占比则下滑13个百分点。从债券资产结构来看,共同基金同样增持了国债。2012年,国债占债券资产总比重较2007年上升6个百分点至15%,不过,与银行和保险机构不同的是,共同基金在低利率时期仍明显增持了公司债券和外国债券。截至2012年底,共同基金公司债券和外国债券占债券类资产比重较2007年提升了近5个百分点。

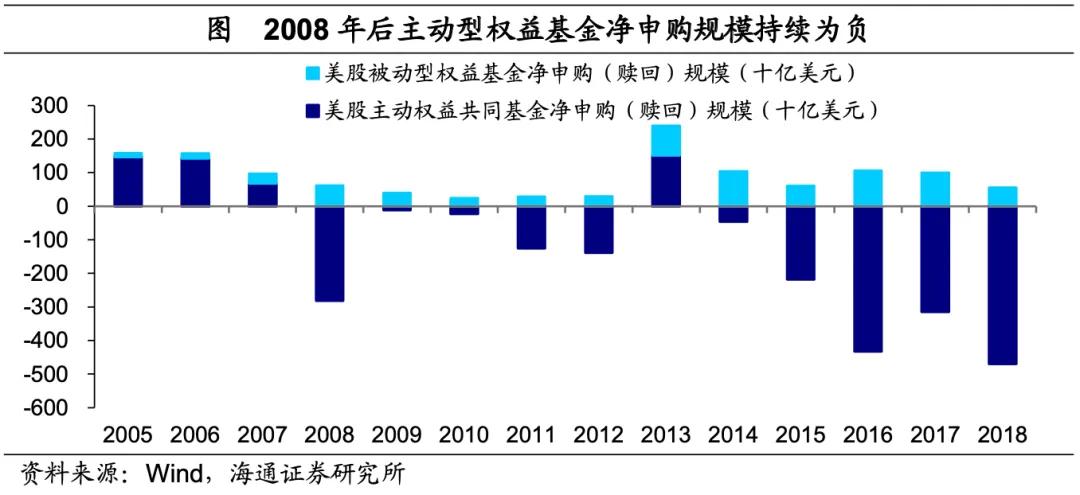

此外,被动型权益基金在2008年后也较受欢迎。金融危机后,市场开始出现资金持续从主动类基金流出,转向流入ETF和指数基金的现象。这一方面是由于被动型产品收益率在过去十年均能战胜主动型产品,并且费用率更低、权益仓位更高,性价比更加突出。另一方面,美国投顾在为基民推荐产品时也更倾向于历史收益更高且费率更低的被动型产品,也一定程度上推动了被动型基金的扩张。

总结来看,在利率快速下行期和低利率初期(2007-2012年),美国金融机构均不同程度地增加了对债券的配置,尤其对国债普遍增持。这一方面与利率下行期,债券资产资本利得收入较为可观,对金融机构资产配置的吸引力增加有关。另一方面也与国债供给增加有关。

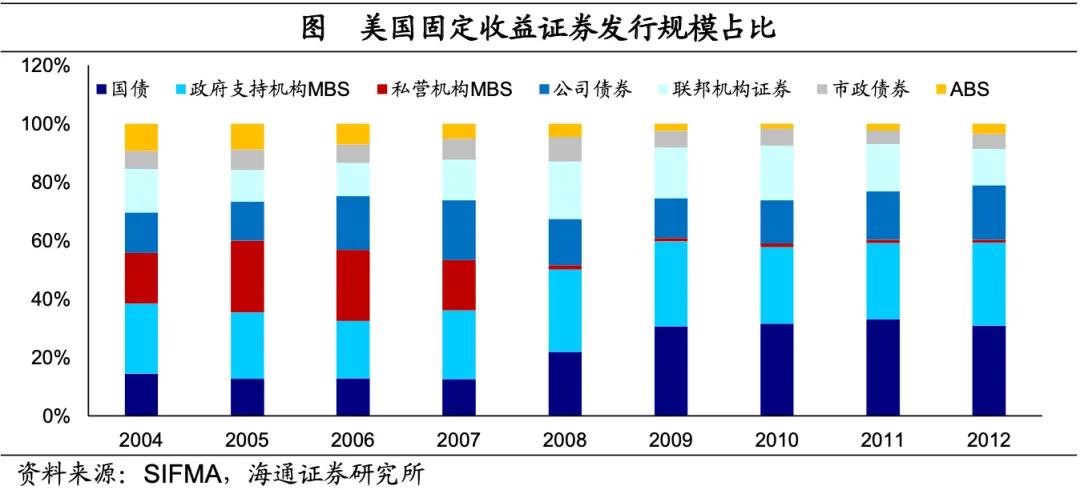

在经济低迷期,私人部门融资需求偏弱,政府加大国债供给托底经济。从美国固定收益市场发行结构来看,国债发行占比由2007年的12.6%大幅上升至2012年的30.9%。政府支持机构MBS发行占比也提升5个百分点至28.4%。相比之下,私营机构MBS发行明显萎缩,其占比在2007年高达17%,而在2012年时仅剩为1%。

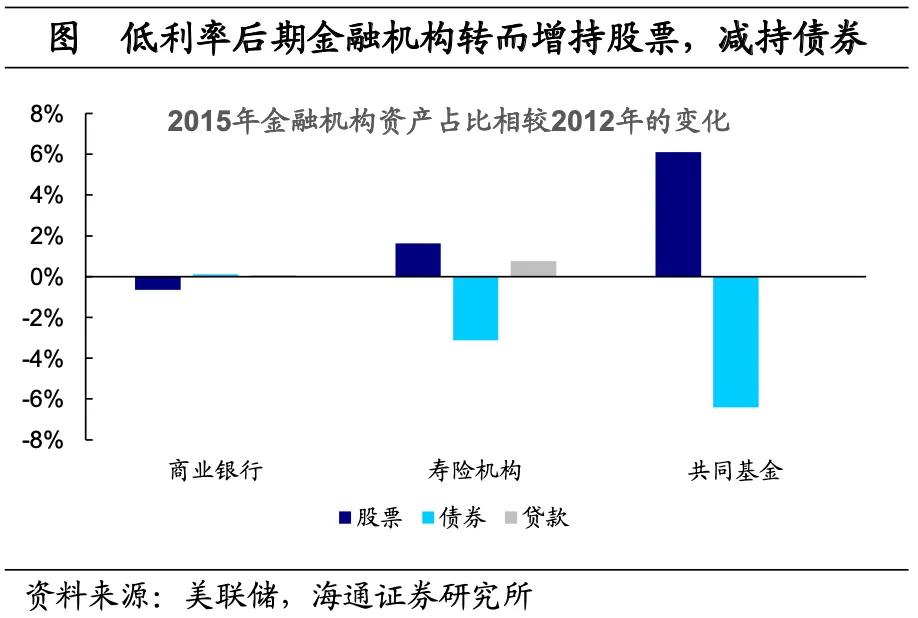

而到了低利率后期(2013-2015年),经济持续回升、股票市场表现亮眼、货币政策酝酿退出、利率债面临一定调整压力。金融机构对债券资产的偏好下降,转而增持股票资产。具体来看,共同基金与寿险公司均在这一阶段增持了股票,而商业银行资产配置则调整不大。

对金融机构横向对比可以发现,共同基金在低利率时期资产配置的调整最为显著。其在低利率前期对债券的增配幅度最大,并且采取了更明显的信用下沉策略,增持了公司债券和外国债券。在低利率后期,共同基金也更明显地增持了股票资产,这一定程度得益于其更灵活的管理模式和更高的风险偏好。

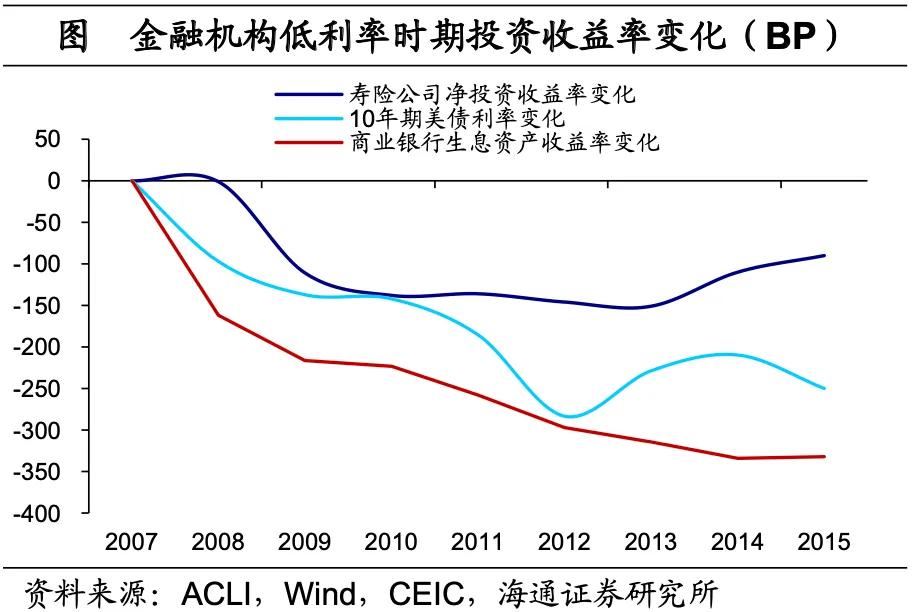

在负债端刚性成本的压力下,保险公司也进行了较为积极的资产配置调整,如增配债券、拉动久期、信用下沉、经济明显复苏后增持股票等。因此,在207-2015年期间,寿险机构净投资组合收益率仅回落90BP左右,明显低于10年期国债利率的下行幅度(250BP)。

相比之下,商业银行的资产配置调整幅度则相对有限,其生息资产收益率在2007-2015年期间的下滑幅度也更大,回落了330BP。这一方面是因为商业银行负债端资金偏短期,因此对资产端流动性与安全性的要求更高。并且金融危机后,美国政府对商业银行进行了更严格的监管,要求其加大资金储备;另一方面,低利率时期美联储大规模资产购买计划使得商业银行持有了较多收益率相对较低的准备金,也限制了其投资收益。此外,负债端成本的快速下行或也一定程度降低了商业银行增厚资产端投资收益的动力。

风险提示:对数据、政策理解不到位。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 2个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 2个月前 (02-19)

- KBW上调Coinbase目标价至305美元 2个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 2个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 2个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。