财经快讯

财经快讯实物资产的市场主线将逐步回归

实物资产的市场主线将逐步回归

民生证券牟一凌、纪博文 05-26 18:34

民生证券认为,投资者逐渐意识到长期趋势并没有发生变化,这或许正是本周最大的变化。在预期博弈重回冷静期后,去金融化背景下实物资源占优的市场主线也将逐步回归。

1 高低切换后的冷静期

从4月下旬至上周,A股市场呈现出由高位资产占优向低位资产占优切换的特征。从本周开始A股投资者对海内外各类预期博弈的热度有所降温:国内方面,政策端的边际变化并不明显;海外方面,5月FOMC会议纪要公布后,市场对于美联储年内降息幅度的预期已回落至4月底的水平。从资金面的角度来看,本周北上资金的净流入收缩明显,且近期被动型增量资金的扩张速度也开始放缓,对主题轮动的空间和持久性形成了制约。在“高低切”行情高一段落后,过去1个月内涨幅最大的房地产、轻工制造行业在本周跌幅居前,而过去1个月回撤最多的煤炭行业在本周涨幅最大。需要强调的是,出现长期风格切换的基础,在于中国经济发展模式重新回到过去房地产为核心的经济增长模式中,但这其实很难发生。在市场的冷静期中,投资者发现长期趋势没有变化或许正是本周最大的变化。

2 国内外有利于实物消耗的环境在进一步验证

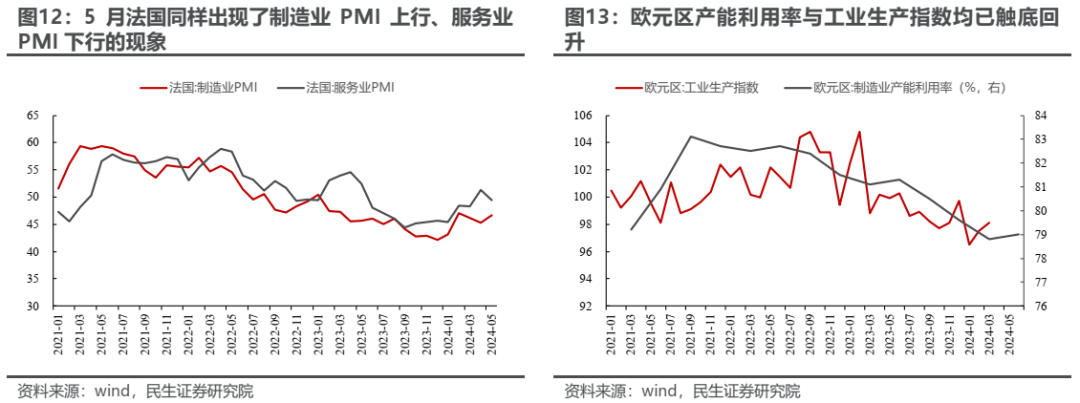

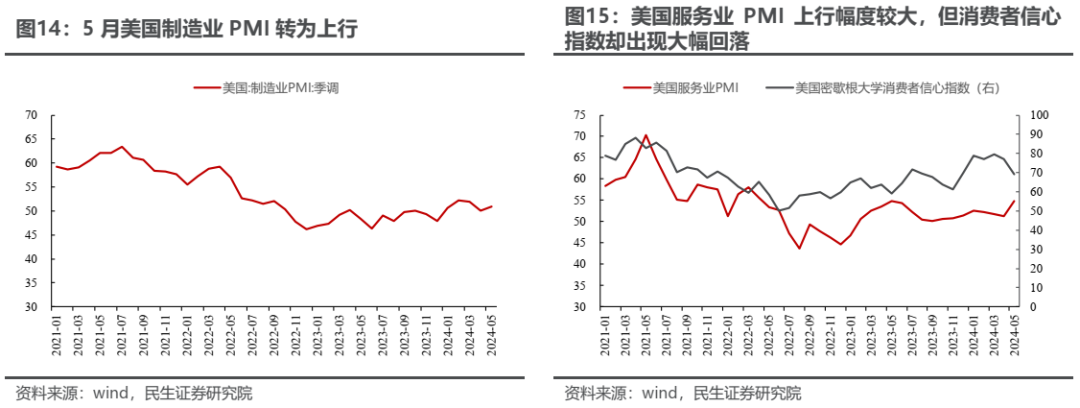

国内库存结构来看上游资源品行业相对占优,潜在弹性强于中下游。而随着政府发债节奏的提速,设备更新、消费品以旧换新等有利于实物资产需求的扩张的变化或许会慢慢出现。海外来看:全球制造业同步回升、而消费类需求略有走弱的现象。欧洲方面,英国、法国制造业PMI有明显的回升,而服务业PMI开始走弱,德国制造业PMI的上行幅度明显高于服务业;美国制造业PMI在连续两个月下行后也开始回升,不过消费侧的数据似乎存在矛盾:美国5月的服务业PMI回升幅度较大,但消费者信心指数却明显回落,美国消费侧的变化可能需要更多的数据来验证。在全球出现制造业共振回暖,而消费开始走弱的背景下,全球库存周期节奏上或许将更有利于上游:海外需求的关注点将重新从出口链向上游资源品转换。当然,我们对出口类资产同样保持相对乐观。4月以来国际市场上油金比持续回落,处在历史低位,原油可能是大宗商品中计入金融属性较低的品种。正因如此,未来随着全球制造业的活动的修复,实体需求的韧性有望验证,驱动油金比向前期中枢回归。

3 正确理解有色金属商品价格回落对于股票的影响

本周国际市场铜价从高点回落,A股市场中有色金属行业也有所回调。商品价格快速上涨后的降温实际上对于定价产能价值的股票资产标是有利的:当前铜精矿现货加工费已下降至负值,且铜部分中下游企业对高价格接受出现了迟疑。当下商品价格如果实现一定幅度的下跌,反而有利于主流铜矿公司的盈利久期拉长,最终实现估值提升。我们此前强调,由于本轮实物需求的韧性同时中下游利润空间弹性不大,价格上涨挫伤需求,而下跌又可以释放需求,那么阶段性应该买入的是商品价格回落且股票跟随下跌的品种。这是过去一段时间我们将煤炭排序靠前的原因,最近一段时间油也符合了类似的状态,有色金属随着价格的回落,可以在未来更加乐观。

4 今年大局已定,主线一直都在那里

当基于环境“大逆转“的交易逐步淡去,回归对于现实的定价将重回舞台,而前期超额收益的收敛为年度主线资产的未来行情创造了空间。资源品仍是我们优先推荐的方向:油、铜、煤炭、和资源运输(油运、干散等)、铝、贵金属。金融板块在“去金融化”的世界里,如果实现了尾部风险的化解,那么过去十年涨盈利+杀估值的组合会转化为盈利探底+估值修复的机会,建议关注银行、保险;在国内经济流量修复但企业面对增量不增利的环境中,红利资产值得配置:铁路、电力、公路和燃气。

报告正文

1、高低切换后的冷静期

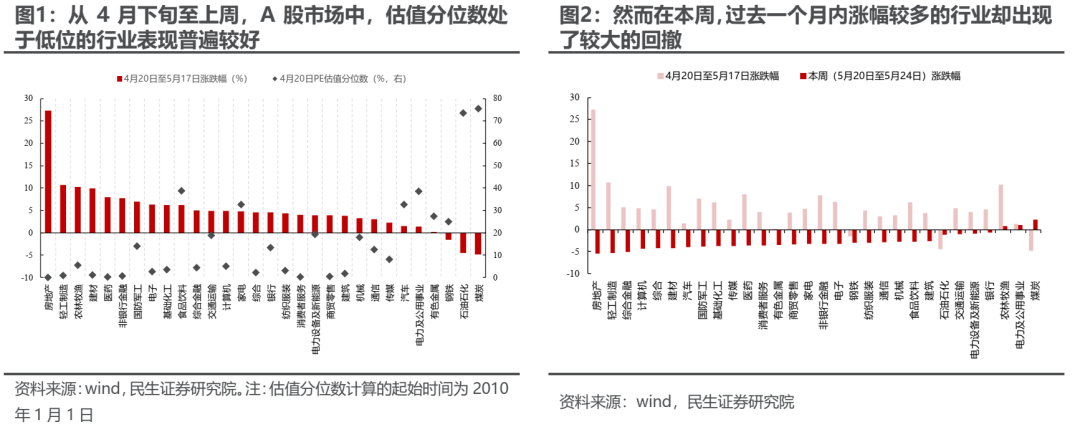

从4月下旬至上周,A股市场风格呈现出由高位资产向低位资产切换的特征。从4月20日至5月17日,房地产、轻工制造、农林牧渔等涨幅居前行业的PE分位数大多在10%以下,而PE分位数较高的煤炭、石油石化行业则在所有行业种跌幅居前。我们曾在此前报告中系列讨论过:债务驱动为主的经济模式是2010-2020年中国股市中下游行业(消费科技制造)长期占优的一大基石,而房价上涨则是这一模式最重要的标志。当房地产的帮扶政策不断出台,投资者阶段性期待的利润分配格局重新向2021年以前转变,边际上看估值高低切换行情本身的逻辑是自洽的。但是,中长期看,房地产价格相对于黄金价格的下行可能并未结束;而基本面能否有下一个短期企稳的信号,则需要政策落实后的进一步观测。

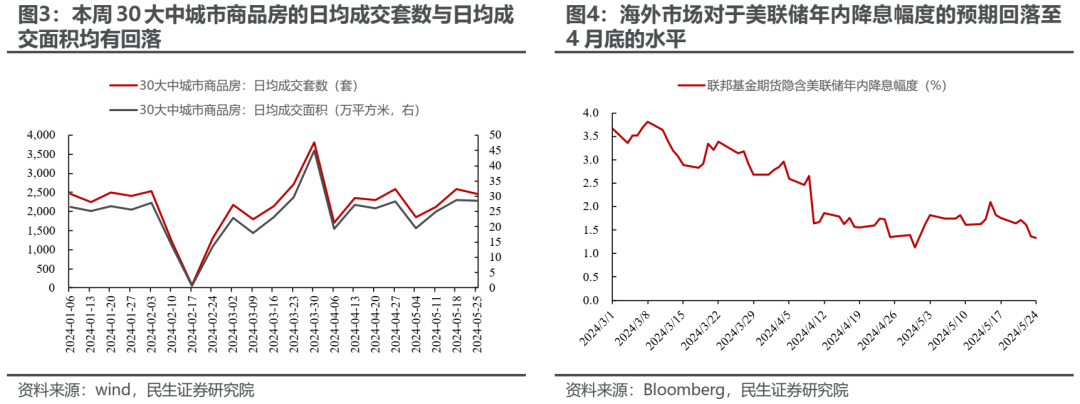

在本周, A股似乎进入了估值高低切换行情后的冷静期:过去1个月内涨幅最大的房地产、轻工制造行业在本周跌幅居前,而过去1个月回撤最多的煤炭行业在本周涨幅最大。

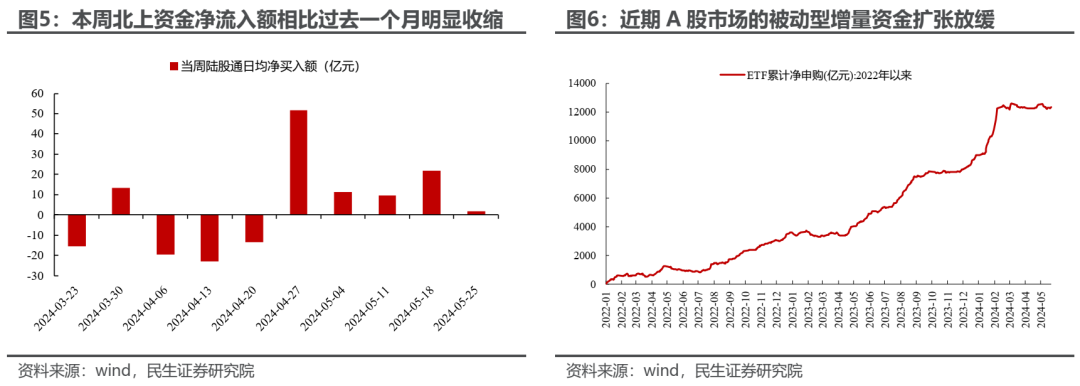

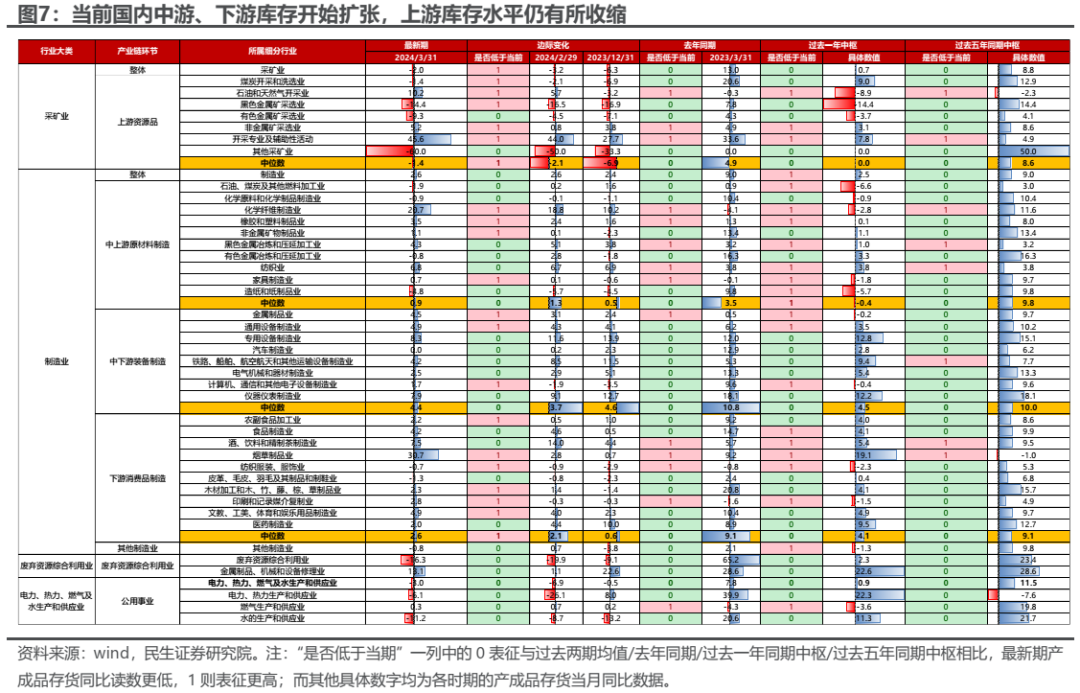

这一变化的背后,是投资者对海内外各类预期博弈的热度有所降温。国内方面,相比于上周央行下调住房贷款最低首付比例、设立3000亿再贷款支持房地产收储等重磅政策的纷纷落地,本周政策端的边际变化并不明显,已经落地政策的支持效果则有待验证。海外方面,5月FOMC会议纪要表明了美联储对于美国通胀持续高于目标水平的担忧,偏鹰派的讨论内容也使得市场对于美联储年内降息幅度的预期回落至4月底的水平。此外,从资金面的角度来看,本周北上资金的净流入幅度相比于过去一个月有明显的收缩,且近期ETF等被动型资金规模的扩张速度也有所放缓。增量资金规模的回落同样对主题轮动的空间和持久性形成了制约。在估值高低切换行情高一段落、投资者由预期博弈重回冷静期后,发现长期趋势没有变化或许是本周最大的变化,去金融化背景下实物资源占优的市场主线也将逐步回归。

2、实物重估:上游资源的有利边际变化正在出现

就国内来说,从上中下游的库存结构来看,当前上游相关行业的库存位置相比于中下游行业略有优势。从产成品库存的同比增速来看,当前中上游材料制造、中下游装备制造和下游消费品制造行业正在累库,而上游资源品相关行业则仍在去库,产成品库存同比增速的中位数为负,且相比于去年同期水平、过去一年中枢水平、过去五年中枢水平都要更低。

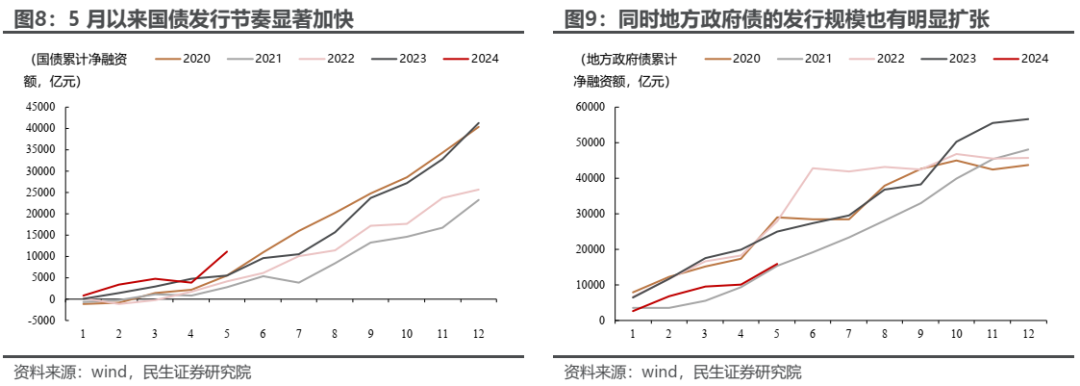

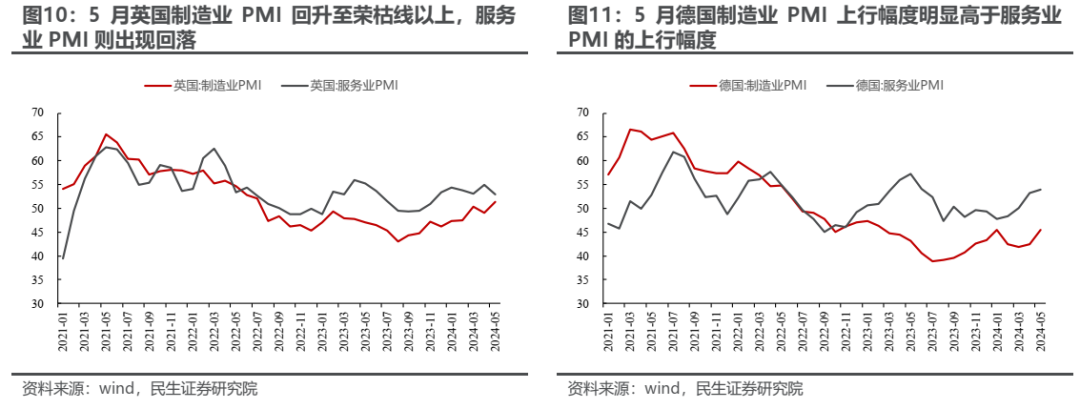

此外,随着5月以来中央政府和地方政府发债节奏提速,设备更新及消费品以旧换新政策的实施也可能会同步加速,带来对实物需求的增长。我们在此前的报告《资源:定价转型,齐头并进》中曾指出:考虑到资金来源的问题,政府债发行节奏加快可能是设备更新、消费品以旧换新在实际操作层面落地的领先信号。5月以来,中央政府通过国债净融资超7000亿元,地方政府通过地方政府一般债、地方政府专项债融资超5500亿元。在政府层面获得更强的财政投放能力后,政府端加大对设备更新和消费品以旧换新的支持力度是值得期待的。

海外则是出现了制造业共振回升、而消费类需求略有走弱的现象。就欧洲来说,从最新公布的5月PMI数据来看,英国、法国均是制造业PMI有明显的回升,而服务业PMI开始走弱,德国制造业PMI的上行幅度明显高于服务业PMI的上行幅度;与此同时,欧元区的产能利用率与工业生产指数都已经触底回升。美国方面,美国制造业PMI在连续两个月下行后开始回升,而消费侧的数据似乎存在一些矛盾的地方:美国5月的服务业PMI虽然有较大幅度的回升,但是消费者信心指数却出现了较为明显的回落、且过去一个月零售销售额和零售商库存的环比增速均有下行,美国消费侧的变化可能需要更多的数据来验证。在全球出现制造业共振回暖,而消费开始走弱的背景下,海外需求对A股市场的利好可能会逐步从出口链向上游资源品切换。4月以来国际市场上油金比持续回落,一方面是因为黄金价格的上涨比较合理地计入了全球的长期通胀预期,另一方面则是由于投资者对实体需求的担忧进而造成对油价的拖累。而随着全球制造业的共振修复,实体需求的韧性正在得到验证,未来油金比可能也会逐步向前期中枢回归。

3、以实物韧性视角理解商品价格冲高回落的影响

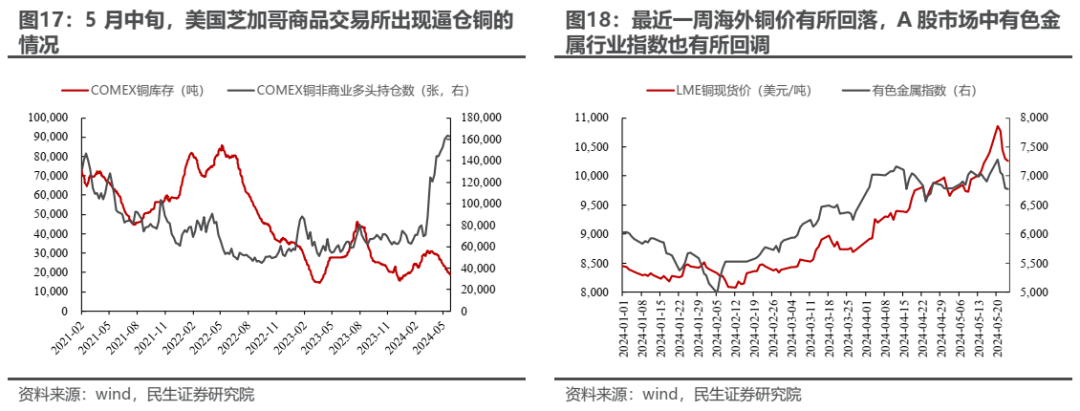

5月中旬,美国芝加哥商品交易所铜的库存量大幅下降、同时非商业多头持仓数迅速上升,供应紧缺之下美铜的空头遭到逼仓,由此造成国际市场上铜价的快速上涨并达到历史新高水平。而在本周,国际市场铜价开始回落,逐步由前期高点向合理水平回归,A股市场中有色金属行业指数也有所回调。

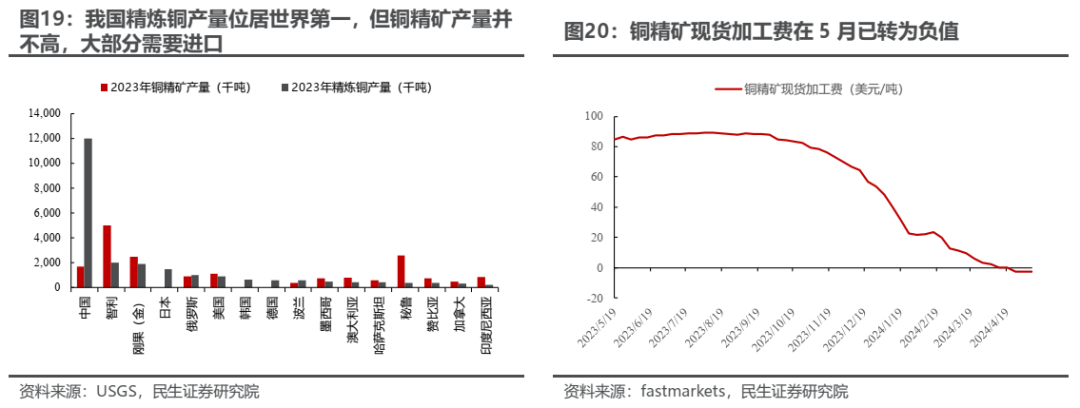

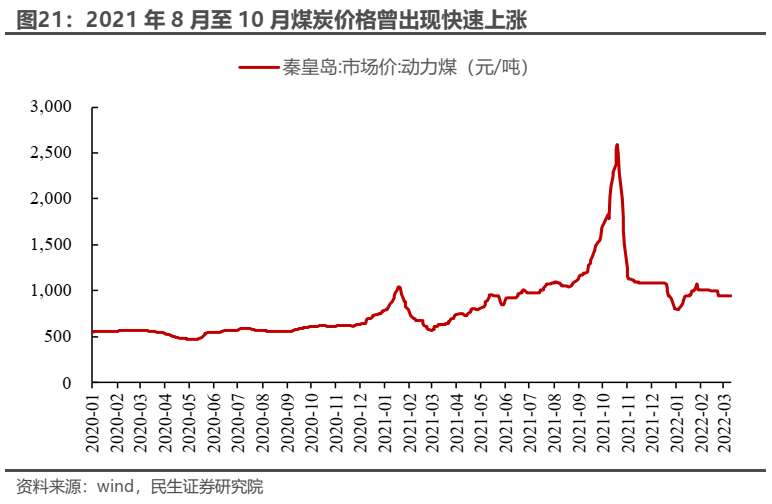

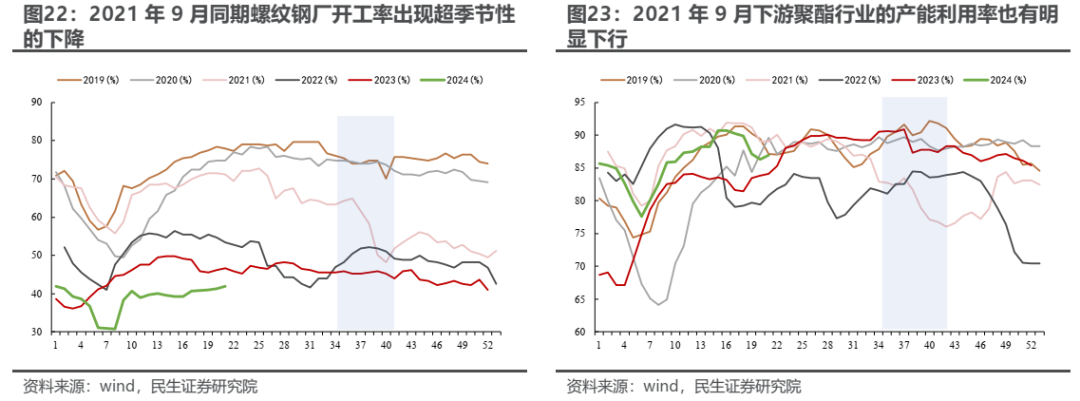

不过长期来看,商品价格回归合理区间实际上对A股的股票资产标的是更为有利的。一方面,在铜矿供应过度紧张的环境中,经营精炼铜的A股上市公司难以维持自身的利润率。2023年,我国精炼铜产量达1200万吨,而国内铜精矿产量则只有约170万吨;从事精炼铜的企业大多需要大量进口铜精矿,供需错配的情况相对严重,因此在供应紧张的环境下,精炼铜企业所能获得的加工费往往会减少。由于逼仓等事件的存在,铜精矿市场紧张程度进一步加剧,5月以来铜精矿的现货加工费甚至已下降至负值。另一方面,由事件驱动的商品价格过快上涨有可能会抑制下游的需求。2021年8月至10月期间,由于供给收受限等因素的存在,国内动力煤价格曾一度从1000元/吨快速上涨至2500元/吨以上,在这一时期内螺纹钢、聚酯等中下游制造业的开工率出现了超季节性的回落;之后在煤炭价格回归合理水平后,相关行业的开工率也相应有所回升。

目前随着铜价逐步回归合理区间,由逼仓等人为因素造成的供给压力将有所缓和,精炼铜企业的利润率可能也会逐步修复;此外,合理的价格水平也有利于国内整体经济流量的修复。当下商品价格如果实现一定幅度的下跌,反而有利于主流铜矿公司的盈利久期拉长,最终实现估值提升。我们前期一个重要的观点是,由于本轮实物需求的韧性同时中下游利润空间弹性不大,价格上涨挫伤需求,而下跌又可以释放需求,那么阶段性应该买入的是商品价格回落且股票跟随下跌的品种。这是过去一段时间我们将煤炭排序靠前的原因,最近一段时间油也符合了类似的状态,有色金属随着价格的回落,反而也可以在未来更加乐观。

4、当没有变化成为最大的变化

当中美基于政策预期改变带来的“变化与切换“逐步淡去,市场将重新回到现实之中,现实世界的运行可能会成为市场新的投资主线。当下来看,全球上游补库活动有上升的空间,国内政策端发力带来实物资产需求上升的可能性在加大,海外出现制造业同步修复的特征,对于上游更为有利的环境正在渐渐回归。

资源品仍是我们优先推荐的方向,前期以铜为代表的有色金属价格下跌恰好缓解了股票可能出现的“冲顶风险”,商品价格回落后,基于业绩久期拉长的交易会逐步回归,当下要关注能源板块在实物消耗侧韧性的体现:油、铜、煤炭、资源运输(油运、干散等)铝、贵金属。金融板块在“去金融化”的世界里,如果实现了尾部风险的化解,那么过去十年涨盈利+杀估值的组合会转化为盈利探底+估值修复的机会,建议关注银行、保险;在国内经济流量修复但企业面对增量不增利的环境中,红利资产仍然值得配置:铁路、电力、公路和燃气。

作者:牟一凌(S0100521120002)、纪博文(S0100122080001),来源:一凌策略研究,原文标题:《回归主线》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 卡塔尔威胁欧盟停止液化天然气供应 - 2024年12月22日, 俄罗斯卫星通讯社 14分钟前

- 晚间突发,两家A股公司实控人被立案 17分钟前

- 百胜中国12月20日斥资468.41万港元回购1.24万股 36分钟前

- 屡屡信披违规,这家公司被立案 55分钟前

- 年底券商罚单扎堆:中金等三龙头同日遭罚,民生证券接连收监管函 1小时前

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。