财经快讯

财经快讯华安基金:市场延续回暖,创业板50指数上涨2.58%

过去一周(7月15日-7月19日)市场延续回暖,主要指数收涨:上证综指上涨0.37%,深证成指上涨0.56%,创业板50指数上涨2.58%。交易面,A股市场上周流动性缩窄,日均成交由6942亿元降至6595亿元;北向资金周内共计净流出193亿元,近一个月减持400亿元左右。

行业方面,申万31个一级行业有12个行业上涨。商品猪出栏均价连续反弹,部分上市猪企预告上半年扭亏为盈,盈利预期改善带动农林牧渔板块上行。消息面上,美国政府新一轮半导体出口管制传闻引发市场恐慌,通信、计算机等科技板块震荡下挫。

7月15日至18日,二十届三中全会在京举行,全会提出要健全因地制宜发展新质生产力体制机制、以及健全提升产业链供应链韧性和安全水平制度。我们认为,智能网联新能源汽车为代表的战略性新兴产业是新质生产力的重要载体(今年政府工作报告已明确提出要巩固扩大智能网联新能源汽车产业领先优势),随高阶自动驾驶、机器人等智能化技术和政策持续推进,汽车板块(尤其汽车零部件)有望受益。自主研发生产汽车芯片和关键零部件为提升汽车产业链韧性的关键,关注国产化替代背景下掌握核心零件自研能力的主机厂及头部零部件企业。

华安基金指数与量化投资部认为,国家对于新质生产力发展的关注度持续提升,对于基本面改善的成长板块,如电子,资金保持了较高关注度,创业板50指数的行业分布中电子板块的权重有所提升。此外,创业板权重行业电力设备新能源,受益于电力改革深化和“以旧换新”政策加速落地,投资机会或进一步显现,创业板50ETF(159949)值得持续关注。

创业板50指数(399673.SZ)权重行业观察

l 电力设备新能源

光伏:TCL中环与沙特阿拉伯公共投资基金(PIF)全资子公司RELC、VisionIndustries签署《股东协议》成立合资公司,建设20GW光伏单晶硅片项目,总投资金额约为20.8亿美元。晶科与PIF、RELC、VI等签订《股东协议》,在沙特阿拉伯王国成立合资公司建设10GW高效电池及组件项目,总投资金额约9.85亿美元。光伏产业链海外布局兴起,国产设备商迎出海机遇。

新能源汽车:6月国内乘用车销量为181.2万辆,环比8.0%,其中新能源销量为91.9万辆,环比12.8%,单月渗透率首次突破50%至50.72%;分结构来看,出口延续高景气度,6月乘用车出口40.3万辆,同比29.1%,环比1.4%,出口市场PHEV表现亮眼,单月出口2.2万辆,同比增长1.1倍,上半年出口12.7万辆,同比增长1.8倍,为新能源产品出海贡献新动能;分格局来看,自主品牌市场份额不断上升,6月中国品牌乘用车销售143.2万辆,同比18.8%,市场份额同比上升11.5pct至64.6%。

l 医药生物

医疗器械:据中国医药创新促进会网站消息,7月17日,中国医药创新促进会发布《2024上半年生物医药产业运行报告》。2024年上半年,全国共有18934个医疗器械首次获批上市,其中国产器械18362个,进口器械572个。从产品注册分类看,3类医疗器械1382个,2类医疗器械6382个,1类医疗器械11170个。当前,设备更新、重症医学建设等行业政策正在为医疗新基建注入新增量。

创新药:本期医药板块在经历近2个月下行后初步出现企稳趋势,当前时点建议加强对板块的关注。一方面,2024年政策端在支持层面迎来新的变化,创新药方面支持创新医药高质量发展举措正逐步落地。另一方面,在美国通胀压力缓解、就业率走弱的背景下,美联储降息预期回升,有望对创新药估值体系带来正面影响。展望未来,行业大环境因素有望逐步改善,同时板块将迎来业绩基数下行阶段。

l 电子

消费电子:1)三星、荣耀等主流手机厂商积极建设AI生态,推动AI与智能设备结合发展。三星发布最新款折叠屏手机Galaxy Z Fold6、Galaxy Z Flip6 以及 Galaxy Watch Ultra、GalaxyRing 等智能设备;荣耀发布了Magic V3/Vs3 折叠屏手机、MagicBook Art 14 轻薄本等新产品。其中Magic V3折叠屏手机折叠状态下机身厚度仅为9.2mm,刷新了智能手机内折折叠屏的最薄记录。2)主流手机厂商加速在折叠屏手机领域布局,与端侧AI深度结合,挖掘更适用于折叠屏手机的AI功能,同时针对智能手表、PC等不同的智能设备设计相应的AI功能,软件与硬件相辅相成,全面赋能智能设备。3)2024 年第二季度,全球PC市场持续复苏,增长达3%。2024年第二季度,全球个人电脑(PC)市场蓄力增长,台式机和笔记本的出货量达6280万台,同比增长3.4%。笔记本(含移动工作站)的出货量达5000万台,同比增长4%。台式机(含台式工作站)占整个PC市场总量的 20%,略微增长1%,总出货量达到1280万台。随着向 Windows11的过渡和AIPC的采用,推动更新周期在未来四个季度内加速。(资料来源:Canalys)

半导体:1)当前内存市场表现尤为亮眼,主要受益于高带宽内存(HBM)的旺盛需求以及AI数据中心对NAND闪存使用量的增长。随着内存市场的逐渐复苏,加之企业为即将到来的销售旺季积极备战,半导体制造厂的利用率已摆脱去年低谷。2)SEMI预计2024年全球半导体设备总销售额预计将达到创纪录的1090亿美元。同比增长3.4%。(第三方预测数据仅供参考,不作为投资建议)

汽车电子:2024年以来汽车电子赛道持续调整,充分反应了汽车电子产品在价格上的压力,以及部分合资客户销量下滑带来的收入压力;同时2024年以来新势力销量在快速爆发,部分汽车电子龙头客户结构在快速切换,随着新客户规模效应的提升,汽车电子龙头有望逐步迎来业绩拐点。看好随着新能源汽车渗透率逐步提升,市场格局随着充分竞争,逐步趋于稳定。

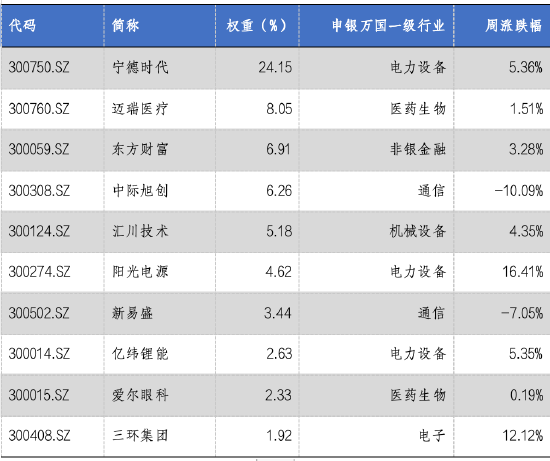

创业板50中前十权重股表现情况

数据来源:Wind,华安基金,截至2024/7/19

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 回购增持贷“面世”满三月 涉及贷款金额上限近500亿元 13分钟前

- 晶科能源盘中异动 临近午盘大幅上涨5.02% 32分钟前

- Tilly'S盘中异动 股价大涨5.06%报3.43美元 51分钟前

- Lg Display盘中异动 急速上涨5.30% 54分钟前

- 现货黄金跌约0.4%,金银矿业股涨跌各异 1小时前

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。