财经快讯

财经快讯银行板块十分强劲!工行、中行创出历史新高

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

有些钱,大部分人是赚不到的!

今天早盘,工商银行、中国银行、长江电力等大盘权重股集体创出历史新高。其中,工商银行去年大涨近20%,今年涨幅亦接近35%;中国银行更是连涨三年。对于连续调整的大盘而言,这种级别的收益率已经是相当可观。

其实,今天整个银行股集体大涨,与昨天银行股的集体杀跌形成了鲜明对比。分析人士认为,昨天银行股杀跌是因为央行降息,大家预期银行利差会收窄所致。而昨日盘后,关于存款利率将调降的消息再度传出,市场的预期因此发生变化,银行利差可能会保持稳定,因此引发了今日银行股的上行。

另外,作为高息资产,银行股目前的股息率依然颇具吸引力。其中,兴业银行、民生银行、贵阳银行等股票的股息率尤其较高。而长江电力、中国核电这类资产的高股息、高信用和成长属性兼具,亦受市场追捧。

又见新高

红利指数最近虽然调整较多,但作为红利板块的银行股,以及部分大股票的调整幅度并不大,今天更是有一些股票创出历史新高。其中,工商银行大涨超3%,创历史新高;中国银行亦创历史新高,农行也到历史新高。

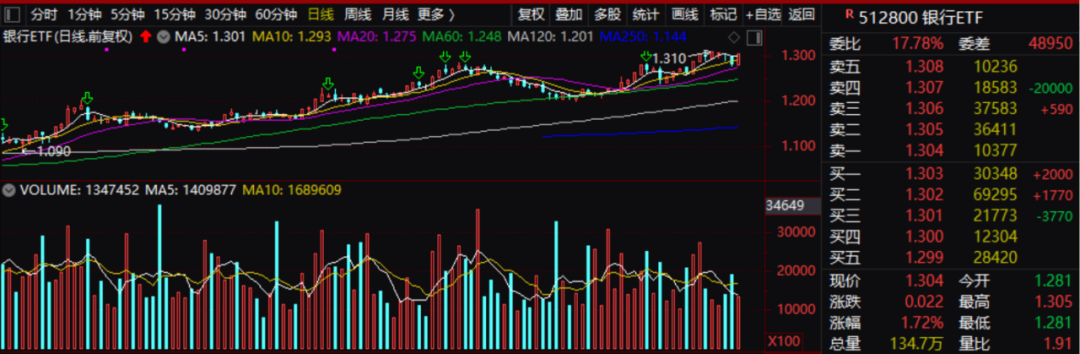

今天,整个银行板块表现十分强劲,银行ETF涨幅都达到了1.7%以上。这与昨天的市场形成了鲜明对比。

那么,究竟为何会有如此大的差别?昨天,中国人民银行授权全国银行间同业拆借中心公布,2024年7月22日贷款市场报价利率(LPR)为:1年期LPR为3.35%,5年期以上LPR为3.85%。以上LPR在下一次发布LPR之前有效。1年期、5年期LPR均下调10个基点。这并不利好银行,因为此次降息会影响利差。据Wind数据统计,国家金融监管总局披露的数据显示,今年一季度,境内商业银行净息差降至历史低点1.54%,较去年末减少0.15个百分点,较去年同期的1.74%,下降0.2个百分点,连续9个季度下降。

但随后,有存款利率下调的消息传出。据华福证券,国有行正在考虑下调存款挂牌利率。在稳定银行净息差、存款利率市场化调整的背景下,银行存款利率预计将迎来新一轮下调。随着新存款产品的发行,以及部分前期高定价定期存款产品逐步到期,银行存款降息的利好有望逐步释放。

华福证券还认为,今年以来银行板块的行情有三方面的驱动因素。一是股息率选股逻辑在板块内的扩散,高股息策略从国有行扩散到中小行。二是地产政策的放松。三是市场对于银行净息差下行斜率放缓以及基本面即将见底的期待。展望未来,银行板块要更多检验前期政策的效果以及未来基本面的走势。

今年以来,大行的涨幅非常惊人,农业银行今年涨幅已经超过40%,而工商银行接近35%,建行和中行皆接近25%。而且,从目前的趋势来看,这类股票还未出现趋势性调整迹象。

“大红利”何时退潮?

最近,由于煤炭板块的调整,红利ETF整体上是下跌的,而且趋势也已经走坏。但以超大市值为主线的“大红利”并未出现明显调整,比如四大行、长江电力、中国核电这些股票。今天,长江电力也创下历史新高。那么,“大红利”是否会退潮,又何时会退潮?

据中金公司的数据,基金对央企的整体配置比例由15.4%升至17.2%,电信、建筑、石油石化、煤炭和银行等五个行业大型央企仓位由3.3%升至3.6%;高股息主题关注度持续升高,以中证红利成份股测算的仓位从5.1%提升至5.6%,但仍处于低配状态,若仅观察电信、能源、电力和家电的核心高股息标的,目前处于略微超配状态,港股核心高股息央企也获得较大幅度加仓。

红利资产占优其实亦有其底层逻辑。民生证券牟一凌(金麒麟分析师)曾表示,历史上高息策略占优的环境特征表现为:经济增长无弹性,企业成长性下降,市场成交热度处于低位。

上述情况发生过四次,分别是2006年10月至2008年9月、2010年12月至2013年1月、2016年至2018年10月以及2021年8月至今。这些阶段对应的宏观环境大多为经济见顶之后的滞胀或者弱复苏阶段,在这个阶段经济增长无弹性,全社会回报率下降,上市公司成长性下降。而且,此时的市场往往都会面临成交额和换手率的大幅下降、风险溢价的大幅上行,而新发基金也较少,这意味着在这些阶段投资者的风险偏好较低,成交热度并不高。

平安证券认为,资产荒优选红利,同时关注政策发力效果对优质中小行的催化,我们继续看好银行板块全年表现,资产荒背景下银行作为类固收资产的配置价值依然存在,当前银行板块对应静态估值0.61倍,按最新交易日计算上市银行平均股息率为4.94%,较无风险利率溢价水平仍处高位。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。