财经快讯

财经快讯美银:每个人都深信“降息”和“特朗普”交易,所以是“买传言、卖新闻”的时候了

来源:华尔街见闻

美银首席策略师Michael Hartnett认为,市场的风险偏好在轮动,而不是消退,预计资金将从美元流向黄金,从大型股转向小型股,市场将从动量交易转向波动率交易。

随着降息预期逐渐升温,叠加特朗普胜选概率增加,美股市场逐渐被“降息交易”和“特朗普交易”两种风向主宰。

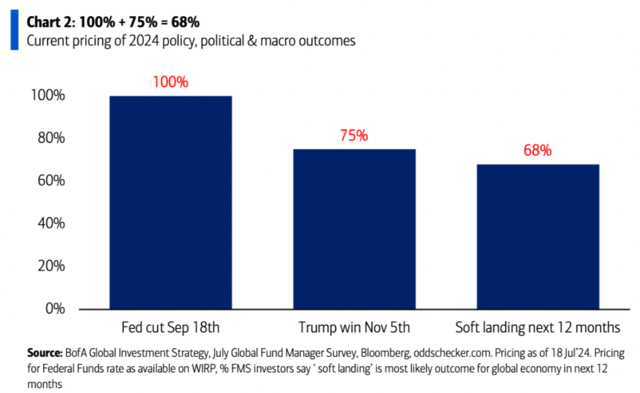

7月18日,美银首席策略师Michael Hartnett领衔团队发布最新研报称,在截至本周三的一周内,美股迎来了史上第四大单周资金流入量,预计在9月18日(美联储9月议息会议)和11月5日(美国大选结果公布)这两个日期前后,“买传言、卖新闻”仍是大势所趋。

目前市场定价显示,美联储9月降息的可能性为100%,特朗普11月赢得大选的可能性为75%,美国经济“软着陆”的可能性为68%。

基于当前的市场情形,Hartnett认为,市场的风险偏好在轮动,而不是消退,预计资金将从美元流向黄金,从大型股转向小型股,市场将从动量交易转向波动率交易。

资金涌入小盘股、债券和商品

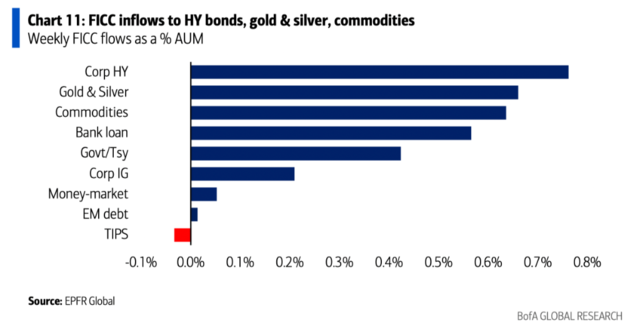

报告援引EPFR Global数据,追踪了过去一周以来全球市场上的资金流向:

股票流入477亿美元,债券流入216亿美元,现金流入46亿美元,黄金流入18亿美元、 加密货币流入17亿美元。

黄金:流入18亿美元,为2022年3月以来最大流入量;

债券:流入216亿美元,为2020年10月以来最大流入量,史上第八大周流入;

国债:流入50亿美元,为连续第11周流入,创下2023年11月以来最长连续流入记录;

投资级债券(Investment Grade Bond):流入91亿美元,为连续第38周流入;

高收益债券(High Yield Bond):流入44亿美元,为去年11月以来最大周流入;

美国股票:流入448亿美元,为史上第四大资金流入量;

欧洲股票:流出14亿美元,连续第九周流出;

科技股:流入24亿美元,连续第三周流入,四周内最大净流入;

金融股:流入13亿美元,去年11月以来最大周流入;

小盘股:流入99亿美元,为史上第二大周流入。

就美银客户而言,目前资产管理规模达3.7万亿美元,其中股票仓位占62.5%,债券占19.7%,现金占11%;其中国债资金流入量为4个月来最大。

此外,美银的牛熊指标已经涨至3月以来最高,读数录得6.5。一般来说,当该指标涨至8时,就表明股市已经“涨过头了”,触发“卖出信号”。

报告解释称,近期推升牛熊指标走高的动力在于资金持续流入高收益债券和新兴市场债券,显示信贷市场的技术面强劲。

总体而言,相较于早些时候涨势集中在大盘科技股的局面,美股市场的涨势开始“变宽”,拓展至小盘股、债券和黄金。

“反共识”:特朗普胜选或带来通缩?

目前市场普遍认为,随着特朗普胜选概率不断提升,其对内减税+对外加关税+限制移民的政策组合,可能会推升通胀风险,从而提高债券收益率。

但Hartnett团队提出了不同的观点。报告表示,当前的全球经济环境与2018年贸易摩擦时宏观经济强劲、利率水平低的环境不同,新关税反而可能会给全球经济带来衰退风险,进而利好债市。

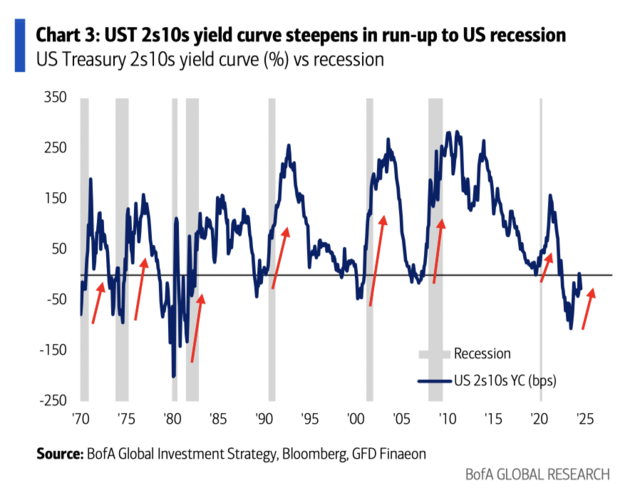

历史数据显示,美国出现经济衰退时,2/10年期美债收益率曲线都会走陡,而当前也出现了同样的趋势。

报告还预测,考虑到美国经济的增长预期比欧洲、日本下降势头更猛,如果此次的贸易摩擦主要集中在科技领域,没有那么广泛,那么其对美元的影响可能不如市场普遍预期的那样积极,而黄金作为避险资产可能更为受益。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。