财经快讯

财经快讯布鲁可赴港上市:平均成本不足10元、奥特曼IP即将到期 何以撑起72亿估值?

出品:新浪财经上市公司研究院

作者:木予

据港交所披露易信息显示,积木玩具品牌布鲁可集团有限公司(下文简称:布鲁可)近日已向港交所递交招股书,拟冲击主板挂牌上市,由高盛和华泰国际担任联席保荐人。

值得一提的是,布鲁可与游戏公司、科幻小说《三体》版权方游族网络渊源匪浅。公司创始人朱伟松是游族网络的联合创始人之一,曾担任监事、首席技术官以及子公司享游信息的执行董事和总裁,于2016年正式辞任。游族网络创始人、董事长兼CEO林奇还曾出资1亿元,参投布鲁可的天使轮融资,后以1.47亿元对价转让股权退出。

朱伟松的二次创业,最初选定的是儿童早教赛道。布鲁可的前身葡萄科技,专注研发3-12岁儿童互动科技产品,还一度发布过人工智能应用。转型为布鲁可后,公司以积木为核心,试图打造一个由玩具、动画、游戏和教育构成的完整产业版图。

然而,现实远比理想骨感。截至2024年3月31日,布鲁可玩具收入占总营收比例为100%,动画、游戏和教育业务不见踪影。其中,拼搭角色类玩具占比97.4%,积木玩具仅占比2.6%,与公司的设立初衷似乎渐行渐远。

毛利率高达52%却连年亏损 超9成收入依赖经销商

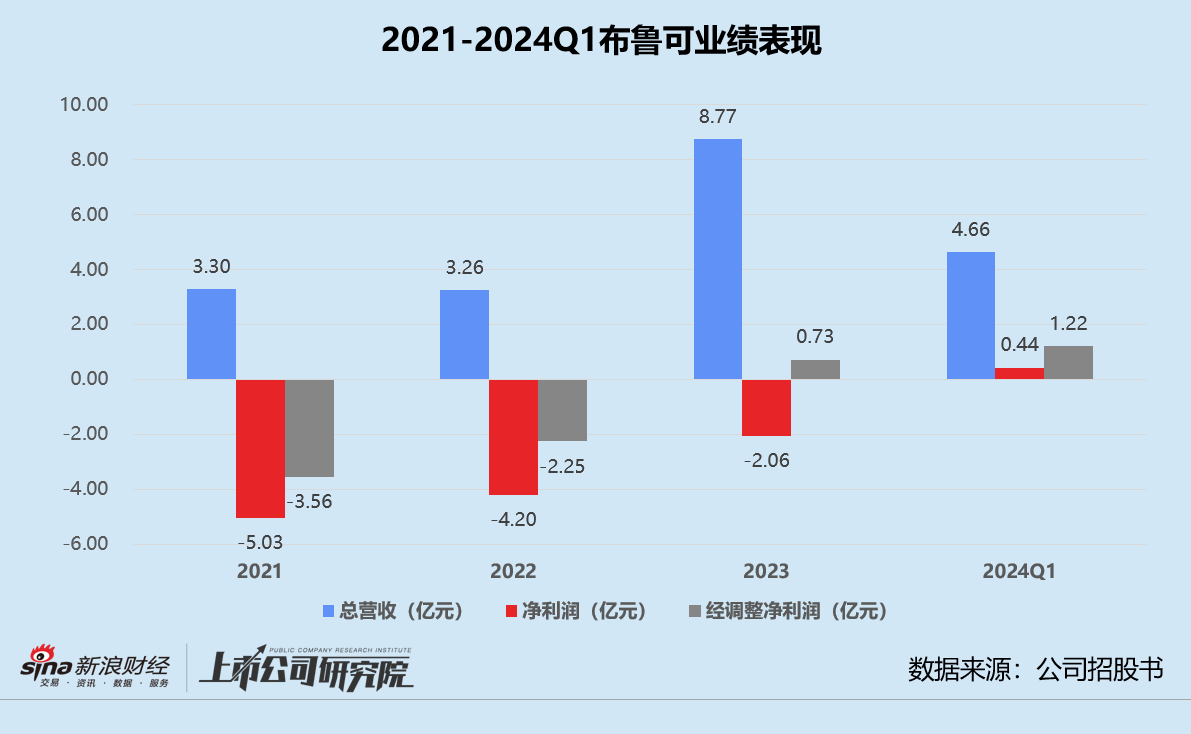

据招股书披露,2021-2023年布鲁可分别实现营收3.30亿元、3.26亿元和8.77亿元。2024年前三个月,公司收入约4.66亿元,较2023年同期翻了约3.24倍。报告期内毛利率稳定走高,2024年第一季度达到52.0%,同比提升近5个百分点。

但如此充裕的利润空间,却没能解决布鲁可连年亏损难题。2021-2023年期间,公司录得净亏损5.03亿元、4.20亿元和2.06亿元,三年累计亏损11.29亿元。直至2024年第一季度,布鲁可才终于扭亏为盈,实现净利润4370.80万元。

不过,若剔除可转换可赎回优先股的公允价值变动和以股份为基础的薪酬影响,布鲁可2023年经调整净利润已经翻正,经调整净利润率约为8.3%。截至2024年一季度末,该指标大幅增长至26.1%。

细究2021-2022年全面亏损的主要原因,居高不下的销售费用或是“罪魁祸首”。

招股书显示,布鲁可2021-2022年的销售及经销开支分别为3.89亿元、2.33亿元,约占当期总营收117.9%、71.5%,超出当期毛利润213.9%、88.7%。2023年,该项支出占总营收比例骤降至21.6%,2024年第一季度进一步下调至11.4%,市场营销及推广费用占比也从2021年的82.6%减少至4.4%。

不难看出,2023年是布鲁可的业绩转折点。这与公司2022年向授权IP和拼搭角色类玩具产品战略转型不无关系。

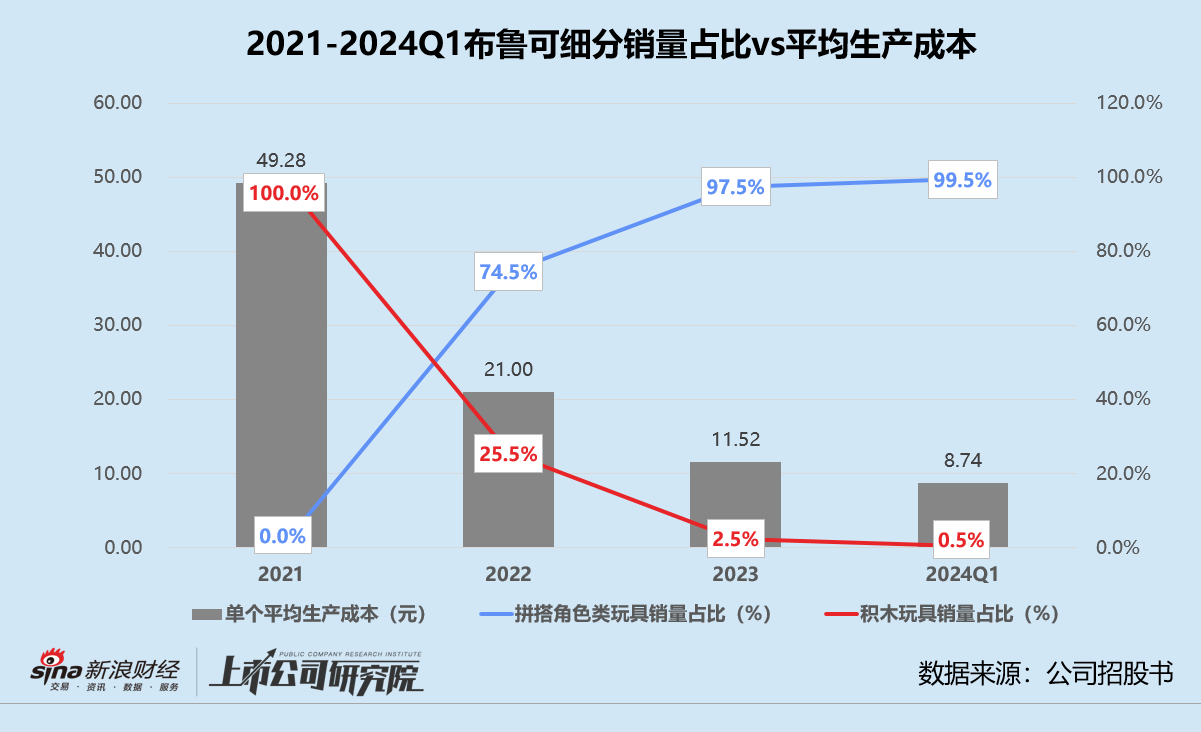

一方面,授权IP自带流量、销量激增。2023年,布鲁可玩具总销量约为3740万件,而2021-2022年销量总和不过1204万件。2024年仅三个月,布鲁可已售出2414万件产品,约为2023年同期近5倍,已完成2023年全年销量的64.5%。

另一方面,拼搭角色类玩具产品代工制作成本更低。基于招股书披露数据简单推算,2021布鲁可单个积木玩具的平均生产成本约为49.28元。而2024年第一季度,拼搭角色类玩具销量占比约为99.5%,平均生产成本还不到10元。

与此同时,布鲁可拓展了线下经销商渠道。2022-2024年第一季度,公司合计净新增207位经销商,覆盖超14万个线下网点,顺利进入美国、东南亚等多个海外市场。

截至2024年3月31日,布鲁可通过线下经销商渠道产生的销售收入约为4.34亿元,为总营收贡献91.0%。而同期委托销售和线上电商平台只实现收入约4182.8万元,占总营收比例较2023年一季度骤降18.5%。

多个授权IP一年内到期 创始人递表前夕溢价套现

高歌猛进的背后,版权隐忧无法忽视。

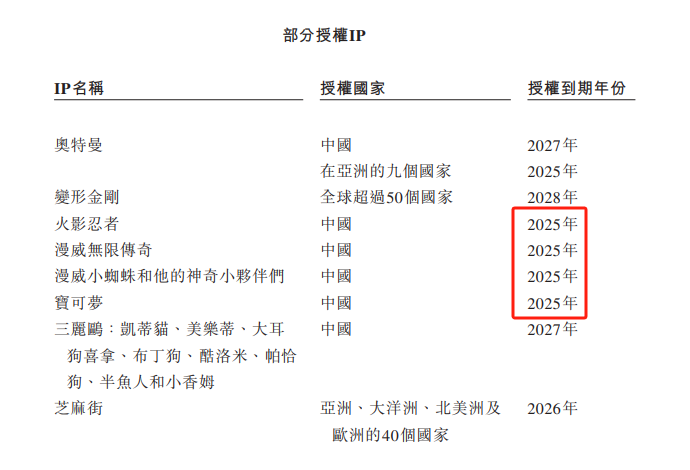

据招股书显示,目前布鲁可共有391款在售SKU,包括奥特曼、变形金刚、火影忍者、小黄人、宝可梦、名侦探柯南等超30个授权IP和百变布鲁可、英雄无限2个自有IP。其中,授权IP在售SKU占比58.1%,自有IP在售SKU占比约23.0%。

从细分收入角度来看,2022-2023年,布鲁可授权IP收入占当期拼搭角色类玩具收入的比例分别为98.4%、91.7%。2024年第一季度该指标有所下降,但仍保持在80%以上,自有IP收入占比仅为15.8%。

换而言之,授权IP支撑起了布鲁可近6成产品、逾8成营收,尤其奥特曼IP表现更是突出。截至2024年3月31日,奥特曼在售SKU占总SKU超三分之一,占授权IP在售SKU比例约58.6%。虽然没有具体披露产品收入,但奥特曼群星版系列产品发售第一个季度的销量,就分别占2021-2022全年总销量约37.1%、28.5%。

布鲁可在招股书中坦承,授权IP协议通常为期1-3年,且一般不会自动重续。如果无法保证以类似条款维持或重续授权协议,公司的业务、经营业绩和财务状况都将遭受重大不利影响。而就披露的部分授权IP资料而言,布鲁可现有的火影忍者、漫威无线传奇、漫威小蜘蛛和他的神奇小伙伴们、宝可梦等多个IP都将于2025年到期,核心“支柱”奥特曼IP在中国的授权也将于3年内到期。

不难预想,一旦失去热门授权IP,布鲁可漂亮的业绩增速将难以为继,资本市场是否会为其超高估值买单也会是未知数。

据招股书显示,公司在上市前共完成3轮股权融资,获投总金额合约17.87亿元,君联资本、源码资本、云锋基金、高榕创投等明星机构皆在股东之列。2021年布鲁可完成A轮融资之际,每股成本为31.17-31.73元,投后估值约67.57亿元。

令人颇为不解的是,创始人朱伟松在递表前1个月通过全资拥有的境外公司Smart Bloks向5位机构投资方转让约235.0144万股,每股成本约32.27元,总对价折合人民币约7584.84万元。若按照股转价格和股本数量计算,布鲁可最新估值达72亿元,较最后一轮融资微增6.6%。

只是港股市场对玩具公司向来态度冷淡。除了泡泡玛特,彩星玩具、佰悦集团、凯知乐国际均已沦为“仙股”。发展前景、原创能力、品牌黏性等方面优势都不算明显的布鲁可,该靠什么获得投资者的认可,是亟待回答的关键问题。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 视频|美乌总统当众大吵梗概 2个月前 (03-01)

- 港股恒生银行绩后一度跌超6% 2个月前 (02-19)

- KBW上调Coinbase目标价至305美元 2个月前 (02-19)

- 强生第三次试图通过子公司破产解决数千起滑石粉致癌诉讼 2个月前 (02-19)

- 多家房企宣布发债计划!美元债发行时隔6个月再次启动 2个月前 (02-19)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。