财经快讯

财经快讯【东吴电新】瑞泰新材:电解液老牌厂商,盈利有望好转

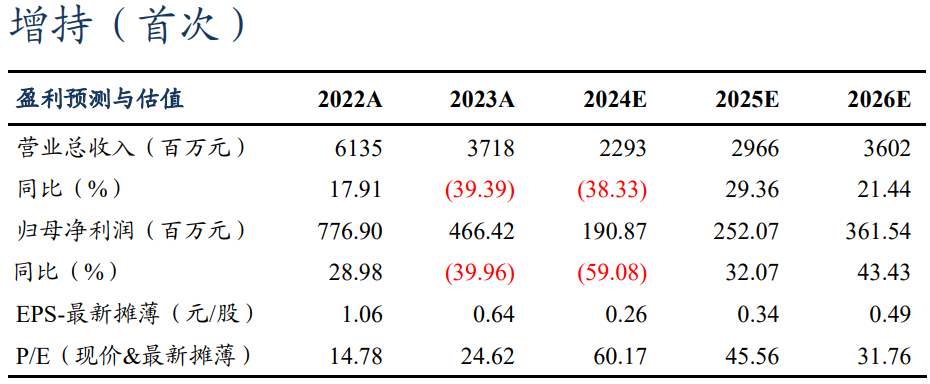

盈利预测与估值

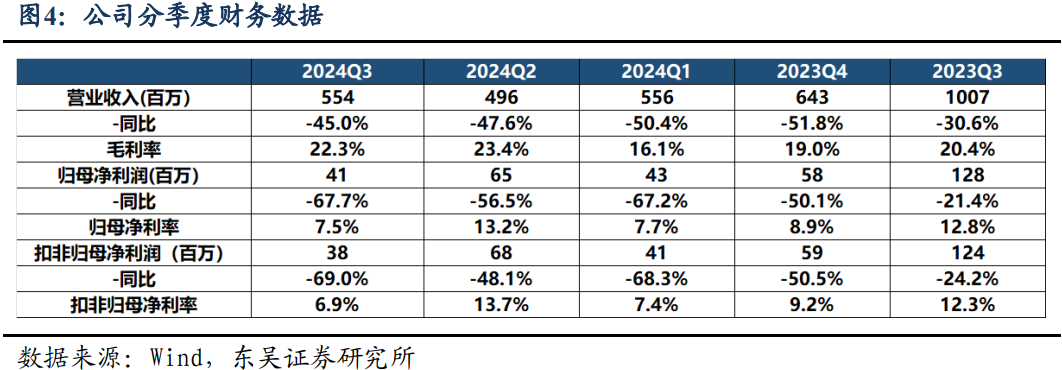

公司24Q3业绩基本符合预期。公司24Q1-3营收16.1亿元,同-47.8%,归母净利润1.5亿元,同-63.4%,毛利率20.5%,同-0.4pct,归母净利率9.3%,同-4pct;其中24Q3营收5.5亿元,同环比-45%/+11.8%,归母净利润0.4亿元,同环比-67.7%/-36.5%,毛利率22.3%,同环比+2/-1.1pct,归母净利率7.5%,同环比-5.3/-5.7pct。

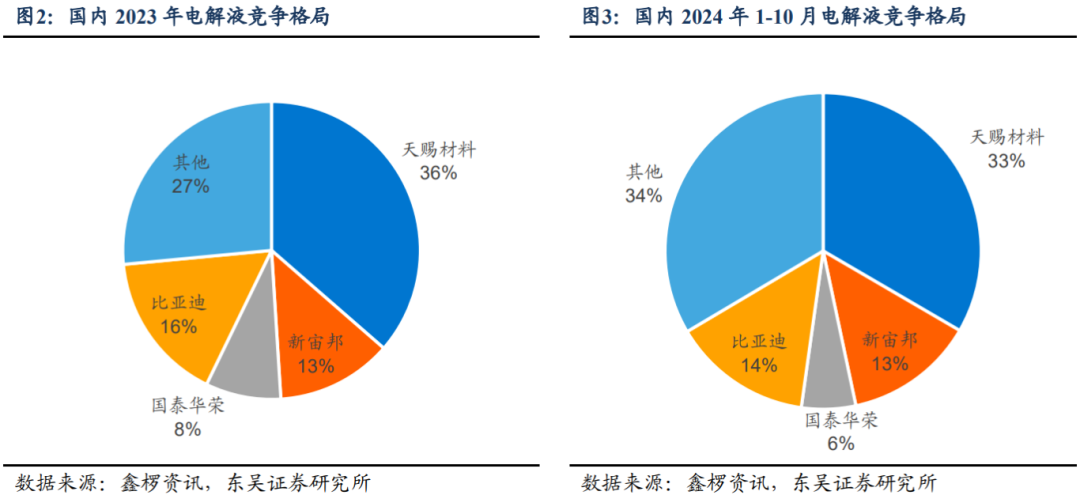

电解液竞争格局稳定,公司绑定核心客户。24年电解液价格磨底中,龙头开始外售六氟,24年1-10月天赐份额33.4%,较23全年降3pct,龙头地位仍稳固,比亚迪份额较23年降2pct至14%,新宙邦23年1-10月份额13%维持稳定,国泰华荣24年1-10月份额6%,较23年下降2pct。公司与宁德时代、LG化学、新能源科技等头部电池厂商建立长期合作,在宁德、波兰等地建设电解液工厂,配套向下游客户供应产品,深化合作关系。

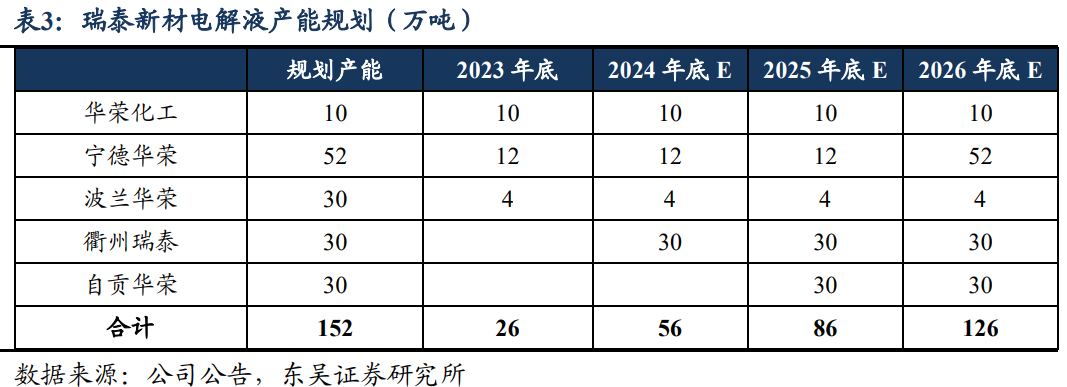

公司电解液基地配套核心客户,总产能规划超150万吨。公司规划的电解液产能超150万吨,包括张家港、浙江衢州、福建宁德、四川自贡及波兰,24年底产能56万吨,包括华荣化工10万吨、波兰4万吨、宁德华荣12万吨、衢州瑞泰30万吨。自贡华荣30万吨处于在建阶段,部分产线预计将于明年上半年进入试生产阶段,宁德华荣40万吨、波兰华荣26万吨正在规划中,公司总产能规划超150万吨,远期规划庞大。

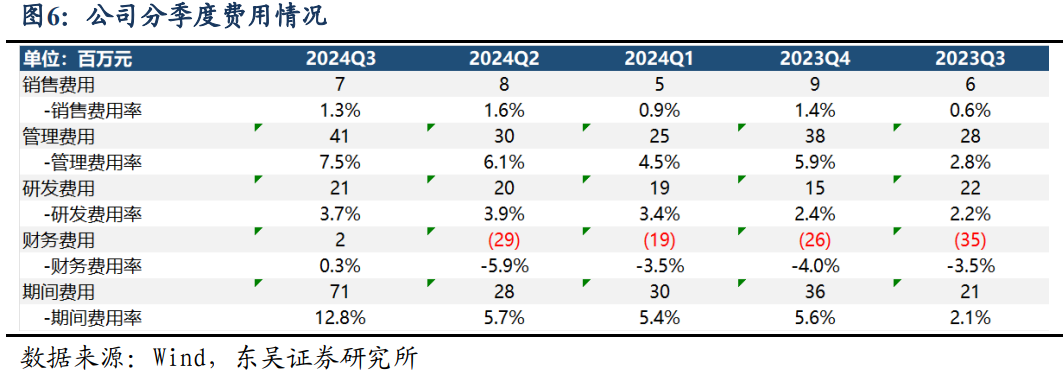

24Q1-Q3费用率提升明显、资本开支同比显著下降。公司24Q1-3期间费用1.3亿元,同增16.7%,费用率8%,同增4.4pct,其中Q3期间费用0.7亿元,同环比+234.1%/+150.5%,费用率12.8%,同环比+10.7/+7.1pct;24Q1-3经营性净现金流-1.5亿元,同降125.1%,其中Q3经营性现金流-1.1亿元;24Q1-3资本开支4亿元,同-29.1%,其中Q3资本开支1亿元,同环比-50.4%/+11%;24Q3末存货2.4亿元,较年初增12.4%。

盈利预测与投资评级:考虑行业仍处周期底部,电解液价格触底,过剩产能缓慢出清,我们预计公司24-26年归母净利1.9/2.5/3.6亿元,同比-59%/+32%/+43%,对应PE为60/46/32倍,考虑行业当前处于周期底部,未来价格恢复利润弹性较大,首次覆盖,给予“增持”评级。

风险提示:销量不及预期,盈利水平不及预期。

公司为江苏国泰分拆上市,专注于化工新材料研发生产。公司成立于2017年,上市前为江苏国泰的子公司。江苏国泰为双主业结构,主要从事消费品供应链和化工新材料业务,瑞泰新材作为江苏国泰化工新材料业务发展平台,主要从事锂离子电池材料以及硅烷偶联剂等化工新材料的研发、生产和销售。公司后于2020年启动分拆上市程序,并于2022年在创业板成功上市。

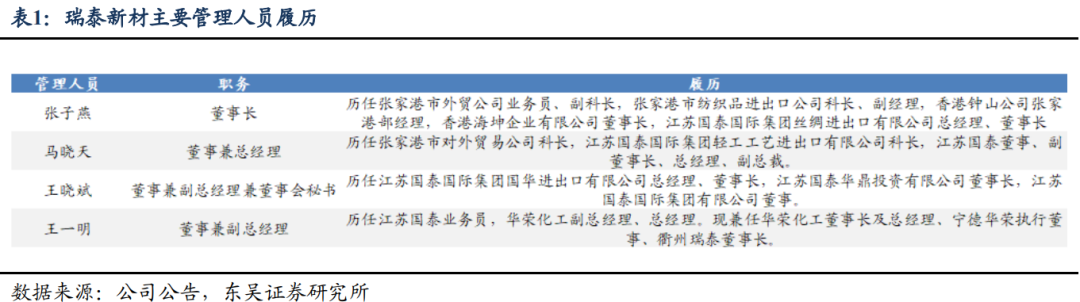

公司管理层产业经验丰富,多位董监高具备化工背景。江苏国泰化工基础深厚,公司管理层多在江苏国泰有着长期的工作经验,对行业有着较深的理解且具备技术积累。董事长张子燕此前任江苏国泰国际集团有限公司董事长,管理经验丰富;副总王一明长期任职于华荣化工,深耕化工领域。

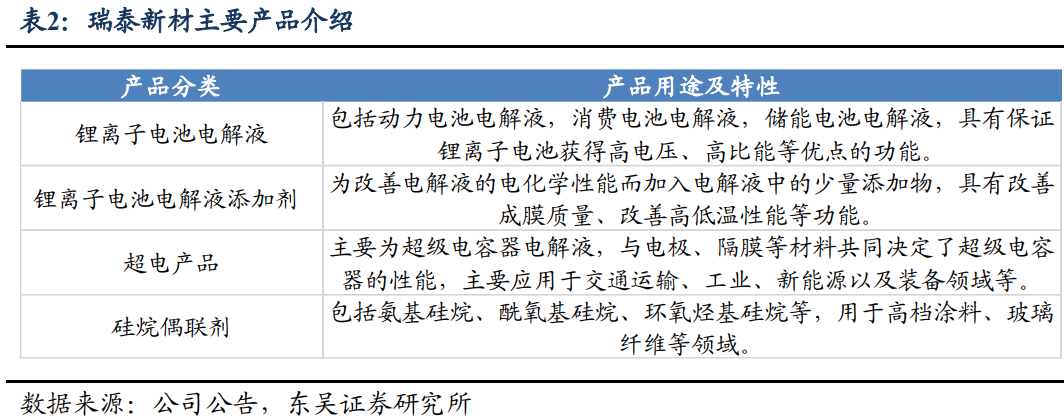

公司产品种类丰富,专注于电池材料及硅烷偶联剂等业务。公司主要产品包含锂离子电池电解液、锂离子电池电解液添加剂、超电产品、硅烷偶联剂等。1)电解液:作用是在电池内部正负极之间形成良好的离子导电通道,是锂电池获得高电压、高比能等优点的保证,根据鑫椤资讯,2020-2022年公司锂离子电池电解液产量皆位列国内前三;2)硅烷偶联剂:有机硅材料四大门类之一,用于改善无机物与有机物之间的界面作用,提高复合材料性能;3)电解液添加剂:为改善电解液电化学性能而加入少量添加物,公司产品以锂盐添加剂为主,包括双三氟甲基磺酰亚胺锂(LiTFSI)、二氟草酸硼酸锂(LiDFOB)以及三氟甲磺酸锂(LiCF3SO3);4)超电产品:超级电容器电解液,超级电容器指介于传统电容器和充电电池之间的一种新型储能装置,既有电容器快速充放电、长寿命特性,又有电池的储能特性。

电解液竞争格局稳定,公司份额微降。24年电解液价格磨底中,龙头开始外售六氟,24年1-10月天赐份额33.4%,较23全年降3pct,龙头地位仍稳固,比亚迪份额较23年降2pct至14%,新宙邦23年1-10月份额13%维持稳定,国泰华荣24年1-10月份额6%,较23年下降2pct。

绑定头部电池厂商,具备较强客户黏性。公司与宁德时代、LG化学、新能源科技等头部电池厂商建立长期合作。由于锂电产品测试周期长,对产品性能的稳定性和一致性要求高,公司对于核心客户的技术要求和技术信息较为了解,能够提供更为有效的电解液产品、技术支持以及整体解决方案,而下游客户切换供应商也面临着重新进行认证等较高的时间和财务成本,因此公司具备较强的客户黏性。此外,公司在宁德、波兰等地建设电解液工厂,配套向下游客户供应产品,深化合作关系。

公司24Q3业绩基本符合预期。公司24Q1-3营收16.1亿元,同-47.8%,归母净利润1.5亿元,同-63.4%,毛利率20.5%,同-0.4pct,归母净利率9.3%,同-4pct;其中24Q3营收5.5亿元,同环比-45%/+11.8%,归母净利润0.4亿元,同环比-67.7%/-36.5%,毛利率22.3%,同环比+2/-1.1pct,归母净利率7.5%,同环比-5.3/-5.7pct。

24Q1-Q3费用率提升明显、资本开支同比显著下降。公司24Q1-3期间费用1.3亿元,同增16.7%,费用率8%,同增4.4pct,其中Q3期间费用0.7亿元,同环比+234.1%/+150.5%,费用率12.8%,同环比+10.7/+7.1pct;24Q1-3经营性净现金流-1.5亿元,同降125.1%,其中Q3经营性现金流-1.1亿元;24Q1-3资本开支4亿元,同-29.1%,其中Q3资本开支1亿元,同环比-50.4%/+11%;24Q3末存货2.4亿元,较年初增12.4%。

产能端:公司电解液基地配套核心客户,总产能规划超150万吨。公司规划的电解液产能超150万吨,包括张家港、浙江衢州、福建宁德、四川自贡及波兰,24年底产能56万吨,包括华荣化工10万吨、波兰4万吨、宁德华荣12万吨、衢州瑞泰30万吨。自贡华荣30万吨处于在建阶段,部分产线预计将于明年上半年进入试生产阶段,宁德华荣40万吨、波兰华荣26万吨正在规划中,公司总产能规划超150万吨,远期规划庞大。

盈利预测与投资评级:考虑行业仍处周期底部,电解液价格触底,过剩产能缓慢出清,我们预计公司24-26年归母净利1.9/2.5/3.6亿元,同比-59%/+32%/+43%,对应PE为60/46/32倍,考虑行业当前处于周期底部,未来价格恢复利润弹性较大,首次覆盖,给予“增持”评级。

风险提示:销量不及预期,盈利水平不及预期。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。