财经快讯

财经快讯银行盯上“县城贵妇”

来源:柒财经

作者:佳怡

前段时间,飘在帝都的“85后”柒柒,抽空回了趟老家。

她发现,家乡的小伙伴们,在这个凛冽的冬季又迭代了一波“吃穿住用行”:

打理着三家美容店的朱朱将购物偏好从逛商场买名牌升级到了“私人定制”,她说现在流行个人专属的时尚,“量体裁衣”才能杜绝撞衫;

体制内的六六刚生完二胎,怕之前的房子不够住,最近在夫妻双方父母的帮衬下,新入手一套200㎡的大平层;

“拆二代”李李十一黄金周刚去港澳溜达一圈,春节又准备全家飞日本,“人生苦短,抓紧享受当下”,她说。

……

2024年的互联网上,没有哪个群体比“县城贵妇”更具含金量和风向标意义。

从“百丽征服县城贵妇”到“阿迪达斯收割县城贵妇”、“lululemon盯上县城贵妇”,似乎,“县城贵妇”在哪里,品牌就涌向哪里。

煎熬“苦日子”已久的银行也不例外,纷纷将目光瞄准了这块待深垦之地。

01

银行掐尖“县城贵妇”

柒柒来自西北某经济水平五六线的小城,2023年该市城镇居民人均可支配收入约为3.75万元,不及一线城市的一半——2023年北上广的人均可支配收入分别为8.16万元、8.48万元、7.5万元。

可即便如此,银行在“掐尖”当地豪门时,丝毫不手软。

“这些个银行的,简直跟疯了一般。”

有天傍晚,柒柒和四五发小在一家中高档餐厅约饭,姗姗来迟的六六落座后,怒气冲冲地抛出这句话,惹得大家面面相觑。

六六端起桌上的茶水,猛灌一口,平复了下情绪,这才开口:“你们是不知道,我都快被银行那个客户经理烦死了。我家前阵子不是换了套大点的房子嘛,就去银行咨询了房贷的事儿,想着这几年利率一直在下调,没准能薅点‘小羊毛’。好家伙,这一脚踏进去,就跟进了盘丝洞似的,挣脱都难!”

一旁的李李附和道:“咋回事啊?银行不就是按流程办事,给你介绍介绍产品,至于气成这样?”

六六瞪大眼睛,提高了音量:“要真这么痛快就好了。我最后其实也没办贷款,全现款付的。但客户经理从此便死拽着我不放,成天打电话、发微信,推销各种理财产品,从大额存单到五星基金、保险套餐,烦不胜烦。还让我给她引荐熟人。”

“今天下班后竟然碰到了,一句‘赶巧了’,便拉着我叨叨个没完,完全不顾及我有没有兴趣。这不就来晚了嘛。”六六两手一摊。

坐在旁边的朱朱接起话茬:“你这算好的了,我上次碰到的更离谱。就是进去问问有没有利息高点儿的存钱方式,顺便把到期的定期存款转存一下。刚坐下,业务员就给我开启了‘洗脑模式’,一会儿让我办张信用卡,一会让我整个无忧贷,一会儿又说黄金升值前景好,吹得天花乱坠。我就说我只想稳当存个钱,对风险投资不感冒,结果他还不死心,拿着资料一顿输出,说什么错过这次机会就再也遇不到这么高的收益了……”

李李皱着眉头说:“他们这么搞,顾客都被吓跑了。”

柒柒听着姐妹们你一言我一语的吐槽,有感于银行的“拓荒掘金热”,但又不觉得过分意外。

虽然下沉市场人群的绝对收入没有大城市高,但因为家庭资产负债表普遍不受房贷拖累,反而闲钱更多,也更敢花钱。

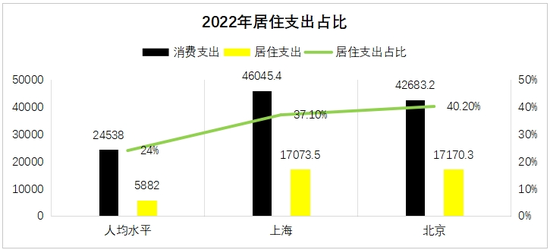

清华大学的一项调查显示,县域居民中70%拥有房产,58.5%拥有汽车,且有房一族中近6成没有房贷。与之形成巨大差异的是,2022年北京、上海的居住支出占比达40.2%、37.1%,远高于全国平均水平的24%,是掣肘消费的最大因素。

总之,无贷一身轻,“县城贵妇”们往外掏钱时会更有底气,也让银行看到了缝隙里的“光”。

02

抢占下沉市场

在应聘银行的营销岗位时,安欣在面试阶段收到了一份考题:如何更有效地在下沉市场开展业务。思量许久,他决定以故事的形式作答。

安欣把自己虚构为某行零售部门的负责人,为在下沉市场赢得先机、捕获红利,他策划了多种方案:先组织团队进行实地走访,深刻洞察需求端的痛点、难点,然后有针对性地推出信贷、存款、理财等产品;与电商平台、本土企业达成合作,多渠道开发客源,同时塑造差异化特色,撬动长尾效应。

简单的文字背后,暗藏着银行向下延伸的雄心和决心。

小红书上,银行打工人躬身田间地头或驻守农家大院、养殖场等的笔记比比皆是,有举办反诈讲座的,有外拓开立养老金账户,也有推广富农贷的……

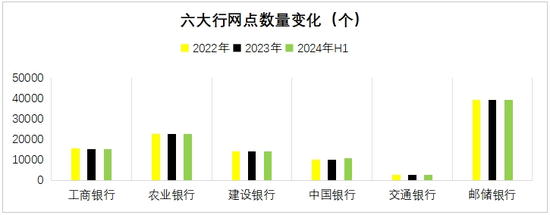

公开披露的信息中,尽管银行的总网点数已连续多年保持缩编态势,但细分地理位置,下沉市场却在逆势“膨胀”。

以规模最为庞大、辐射最为广阔的工商银行和邮储银行为例,据天眼查,截至2024年上半年末,这两艘‘航母’的网点数量分别为15453个、39326个,对比2023年末,再度减少了6个、38个,但二者却在财报里不约而同地强调了对县域的重视。

前者写到,加大县域乡镇地区布局,新增覆盖4个空白县域,网点县域覆盖率提升至87.0%。

后者直言,加强县及县以下区域建设资源投入,提高金融服务的可及性,报告期内,新开业网点中位于县域的有56个,占比达78%,在国家乡村振兴重点帮扶县以及参照重点帮扶县管理的新疆和西藏新设营业网点6个。

在柒财经看来,银行“下乡进村”,主要有政策导向和实际利益的双重考量。

一方面,响应国家乡村振兴的主题,银行作为“万业之母”,积极配合顶层战略,支持并推动县域支行发展,巩固脱贫攻坚的成果,既是责任,也是荣誉。而增加县域支行网点,是行动的核心举措之一。

另一方面,相较一二线城市的饱和状态和过度内卷局面,三线及以下的广大县域,经济活力旺,“剁手”欲望强,仍存在可挖掘的增量,既是前文提到的“县城贵妇”们光芒四射的重要背景,也是银行求解“第二曲线”的关键支撑。

从各省公布的成绩看,这两年县域GDP增速普遍跑赢大盘。比如陕西,2024年前三季度,该省GDP同比上升4.6%,其中,县域GDP同比上升6.0%,较上半年又提升了0.2个百分点。

03

抓住缝隙里的“光”

宏观经济深度调整,同业竞争烈度加剧,特别是国内信贷需求偏弱,LPR(贷款市场报价利率)不断下调等,使银行面临着空前挑战。

柒财经梳理,2024年上半年,42家A股上市银行共实现营收2.89万亿元,较上年同期的2.95万亿元缩水576.19亿元,其中16家上市银行出现营收下滑;共实现净利润10914.54亿元,较上年同期的10874.36亿元仅多赚40.18亿元,同比微增0.37%。

当整个赛道步入缓步慢行,甚至“原地踏步”的周期后,渴望增长的银行不得不放低身段,重新审视广袤县域的机会和地位。

按照中国最新的行政区划统计,截至2024年4月22日,全国共有县级行政区划单位2848个,包括县、县级市、市辖区、林区、矿区、旗等多种类型;根据“七普”公报,2020年纳入统计的1874个县域,常住人口合计达到了7.48亿人。

信达证券最近指出,中国下沉市场与头部市场(定义为我国一线和二线城市所处区域的消费市场)的人口增速差距缩小,居民消费意愿提升。从人群结构看,近年来高线城市回流人口增多,消费潜力旺盛,下沉市场线上购物人群中,女性占比更高。

对此,柒柒深有体会:消费降级的飓风,明显绕过了县城,“县城贵妇”们,正在这波史无前例的内需释放计划中,站上“C”位,扛起大旗。

同时,这又意味着,下沉市场之于银行的价值,不再是“被遗忘的角落“、“业务的补充”,而是“缝隙里的光”、可带动其向前奔跑的“火车头”。

实际上,不少起而行之的玩家已经喝到“头啖汤”,也即我们在上部分抛砖引玉的“实际利益”。

某股份行人士表示,去年因为加强了县域网点,以及部分城市一、二级支行的业务推进力度,取得了意想不到的成绩,尤其是财富管理和消费信贷业务,增势喜人。

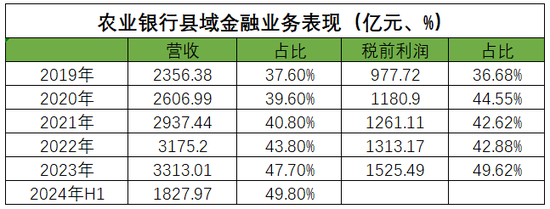

关于这一点,也可以从农业银行的业绩表现中管窥一二。2023年,该行净利润增速领衔六大行,来自县域的力量功不可没;2024年上半年,该行营收、净利润均稳健上行,是六大行队伍里唯一双增的成员,且净利润增速继续位列第一。

由果溯因,过去数年,农业银行发力县域金融业务,该部分营收从2019年的2356.38亿元扩大到2023年的3313.01亿元,占比从37.6%攀升至47.7%,并进一步至2024年上半年的49.8%;税前利润从2019年的977.72亿元扩大到2023年的1525.49亿元,贡献度从36.68%攀升到49.62%,回报非常可观。

值得注意的是,农业银行也是六大行中,唯一一家网点持续扩编的选手。

尝到“甜头”的又何止农业银行。

2023年,民生银行附属村镇银行吸收存款总额361.81亿元;

2023年,常熟农商行旗下村镇银行总存款439.71亿元,增幅23.61%,总贷款416.10亿元,增幅17.19%;

2024年上半年,齐鲁银行县域支行存款余额1278.95亿元,较上年末增长11.23%;县域贷款余额985.06亿元,较上年末增长13.84%;县域客户数达到210.77万户,较上年末增长6.14%。

……

风起于青萍之末,趋势转向后,县域已经成为银行难得的新机遇、新动能、新蓝海。

而在这趟“开往春天的列车”上,所有银行都正全力以赴。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 突发!土耳其央行降息250个基点! 6分钟前

- 美国初请失业金数降至一个月以来最低 劳动力市场继续显韧性 25分钟前

- 人形机器人投资节点来临 1小时前

- 定了!2025年A股关键词将是它 1小时前

- 美电池技术企业跨界投资比特币,公司股价早盘飙升近半 1小时前

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。