财经快讯

财经快讯网商银行利润暴跌17.43%后推新行长助理!

近期,著名演员姜武介绍华夏民族的视频曾引起全网轰动、并已累计斩获187.5万的点赞量。确实,伟大的华夏民族之所以能在世界之巅屹立千年,离不开我们自身所具备的系列优秀品质。

勤劳、智慧,文明、进取,又坚韧不拔、勇敢善战;此外,我们也善于自省、又谦逊有礼。所谓“三人行必有我师”、“吾日三省吾身”等等,都深深地刻画在我们的文化基因之中。特别是传统文化氛围较为浓郁的江浙沪地区,正是这些品质的基础、某种程度上成就了包邮区经济的繁荣。

然而凡事总有例外,比如马云或许就曾是一位卓尔不群、能演善辩的商界领袖。网络上广为流传的“我就是打着望远镜,也找不到对手”,“如果银行不改变,我们就改变银行”等等名句都让人印象深刻。在商言商,机构之家自然也就事论事、主要探讨马云“如果银行不改变,我们就改变银行”这一豪言,是否在机构经营层面得到了实现。

要改变传统银行、首先自然要做得比传统银行更好。为此,马云及旗下的蚂蚁科技集团股份有限公司在2015年5月28日注册成立了浙江网商银行股份有限公司(以下简称“网商银行”),并于当年6月25日正式开业。成为第一家将核心系统架构在金融云上、没有线下网点,以“无微不至”为使命和愿景,专注于为更多小微企业和个人经营者提供金融服务的科技银行。

那么,历经近10年的发展,该行是否实现了比传统银行更高的经营效能?是否创造性地摸索出了一套新的模式?又是否产生了更好的经济社会效益?

网商银行3季报利润暴跌17.43%,

诸项指标远远落后于传统银行

时间虽然漫长,最终却能说明一切。

2014年9月19日,阿里巴巴(BABA.US)在美国纽约证券交易所挂牌上市后,当天股价收于93.890美元/股,当时马云曾对后续股价的空间给出了较为积极的预判;但差不多10年后的今天,阿里巴巴的股价几经波折起伏、仍然徘徊于当年的价格附近(12月13日收于87.820美元/股)。类似地,网商银行在历经近10年的发展之后,其业务或许也日益面临瓶颈期。

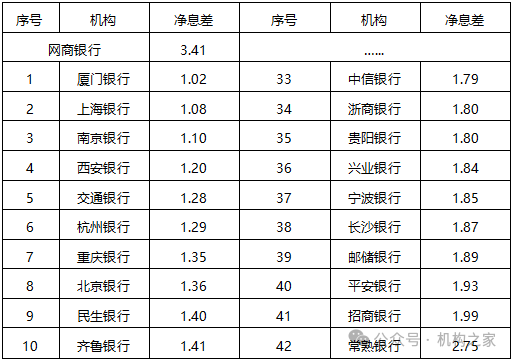

客观的数据,胜于千言万语的雄辩。根据Wind口径的2024年3季报数据,网商银行当期总资产为4888.85亿元、同比增速仅为0.86%,如果与42家A股上市的传统银行比较,最低的光大银行也有0.73%、其次的民生银行则为2.34%,网商银行的这一增速仅能排在倒数第2位;而当期实现营业收入为152.87亿元、同比增速倒是有14.30%;但属于“里子”的归母净利润仅为22.60亿元、同比暴跌17.43%;而营收利润率更是只有14.78%,哪怕42家A股上市传统银行中最低的浙商银行也有24.59%,由此可见经营效能的明显差距!

要改变传统银行、首先自然要做得比传统银行更好。但形成鲜明对比的是,网商银行在没有线下网点、同时当期净息差还高达3.41%(几乎所有的上市行都不到2%)的情况下,轻装上阵、利差丰厚;最终,却在前述的总资产、归母净利润的增速上远远落后于这些马云曾发声要改变的传统银行。

再从资产质量来看,由于网商银行3季报并未披露,而2023年末数据不良贷款率已高达2.28%;同期,42家A股上市传统银行中最高的郑州银行也仅为1.87%。同期,网商银行拨备覆盖率为199.14%,资本充足率仅为11.30%,该行的风险承受抵御能力,也低于绝大多数A股上市传统银行。

通过以上的对比,马云要求传统银行改变的看法,究竟是有技高一筹的底气、还是过于“乐观”的自信,相信读者朋友们都已心知肚明。

各行各行都自有其专业性,并不像表面那么简单;批评总是容易的,而下场实际操作后才会知道有多难。总体而言,银行业是一个严谨、高要求的行业;同时绝大多数银行人都是勤勤恳恳、兢兢业业,以至于曾有同行笑称“头上没有一些白头发,都不好意思说自己是银行人”。

年纪轻轻、却往往一头白发,由此可见绝大多数、平凡银行人的不易!对于勤奋努力的人,至少应有一份基本的尊重。

事实上,传统银行业不但在自身的经营治理水平上取得了更好的效益;同时在承担社会责任、体现社会效应上也不遑多让。

在当前的经济转型期,切实降低融资利率,服务实体经济和百姓民生也是传统银行业所承担的社会责任。近年来,各家传统银行通过数次降息,已切实降低了贷款融资利率,净息差水平已处于历史性的低点。根据2024年3季度数据,当前除常熟银行外,目前几乎所有的A股上市传统银行的净息差只介于1%至2%之间;而网商银行当期仍然高达3.41%。

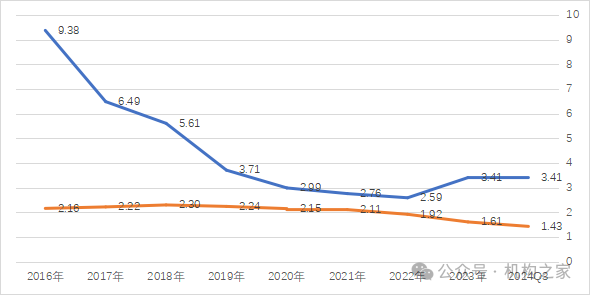

而从历史数据来看,网商银行的净息差水平相比于传统银行而言也是相对略高的。我们以传统银行中具有代表性的“宇宙第一大行”工商银行进行对比。自2015年成立以来,该行的净息差水平始终高于工商银行,特别是在2016年时,该行的净息差曾高达9.38%、远远高于工商银行同期的2.16%。

注:网商银行与工商银行历年净息差情况一览;单位:%

不但如此,在“新国九条”颁布之后,绝大多数A股上市传统银行都能积极响应政策号召,切实提高分红比例和股息水平。据机构之家统计,42家A股上市传统银行中,在今年夏天分配的2023年度利润已有21家的分配比例在28%以上;并有26家的静态股息率超过了5%。

可见,传统银行也许是传统的,但传统并不等于落后。就像俗话所说“姜还是老的辣”,当前其诸项指标反而高于马云及旗下的蚂蚁科技集团股份有限公司所创立的网商银行;同时,传统银行也承担了很多的社会责任、回馈了不少的国内投资者。

推出新任行长助理后,

尚有系列问题需要解决

正如前所述,在网商银行3季报归母净利润仅为22.60亿元、同比暴跌17.43%之后,本次该行的候任行长助理黎峰的任职资格获得批复,希望也是一种新人新气象,后续也有助于该行进一步强化高管团队、优化自身的经营治理水平。

落实到具体问题,目前来看该行可能尚有以下的两方面需要重视。

首先,该行的高管团队调整,相对传统银行而言频次可能略高。

大海航行靠舵手,一个优秀、卓越的高管团队,往往对于一家中小银行影响颇深;同时,所谓人事,就是事在人为、人在事先,高管人员的调整、也必然会带来一家银行经营治理思路的转变,故而不但需要优秀、卓越,也需要有一定的稳定性。

但在网商银行相对不长的历史上,高管队伍也已多轮调整。根据资料,在该行不到10年的历程中,仅以董事长、行长和监事长这三大职位而论,该行已先后历任井贤栋、胡晓明和金晓龙三位董事长,黄浩、金晓龙和冯亮三位行长,以及徐浩、董占斌和胡铮三位监事长。该行这一现象是否是互联网企业的特性所致、我们不得而知,但网商银行也是银行、相对传统银行而言,单一职位10年3人或许并不算多,但三大职位均是如此可能就略显频繁。

本次履新的行长助理黎峰,具体履历情况公开资料还相对较少。只知其在今年10月还以网商银行现金管理部总经理的身份参加了2024金融街论坛;同时,在2022年也曾在该岗位上因“违反账户管理相关规定”而被开具杭银处罚字(2022)7号的罚单,具体被处以“警告,并处罚款5万元”的惩处。

高管队伍的变动频繁,往往也会带来银行内部治理缺乏更多的稳定性、从而产生一些内控合规方面的问题。2022年1月,该行曾被一次性开具7张罚单,不但涉及到数名高管,并且罚款金额超过了2000万元。

其次,网商银行经营模式高风险却未必实现了高收益。

传统的银行是企业,是需要通过盈利而实现自身价值的,作为民营的网商银行就更是如此。从客观数据来看,尽管可能有“高科技”和“互联网思维”加持,但网商银行的运行模式、似乎并未脱离传统银行的信贷息差收入,甚至还更胜一筹。

从营收结构来看,在最新的2024年3季报数据中,网上银行营业收入为152.87亿元,而净息净收入为116.57亿元、占比高达76.25%;作为对比,前述的“宇宙第一大行”工商银行利息净收入占比也仅为76.10%,而股份制行中的“零售之王”招商银行则为62.21%,城商行中的杭州银行则为64.13%。

可见,马云喊着要改变传统银行,可形成鲜明对比的是,网商银行的业务结构比这些传统银行还更为传统。

同时,曾被批判依靠净息差“躺赚”的传统银行,当前工商银行净息差仅为1.43%(几乎所有的上市行都不到2%),而网商银行则高达3.41%;特别是在2016年时,该行的净息差更是高达9.38%、远远高于工商银行同期的2.16%。很多时候,真的不要看说的是什么,而要看做的事什么;传统银行的净息差水平其实是相对较低的。

注:网商银行与工商银行历年净息差情况一览;单位:%;

此外,虽然可能更多地借助了互联网技术,但网商银行的风险管理水平,2023年末数据该行的不良贷款率已高达2.28%;同期,42家A股上市传统银行中最高的郑州银行也仅为1.87%;相当比例的则在1%以下。

不但不良贷款率更高,而且由于互联网程度更高、担保措施更弱,又或是自身缺乏风险管理的历史积淀,一旦产生风险、该行的风险处置能力相对于传统银行也并非没有差距。

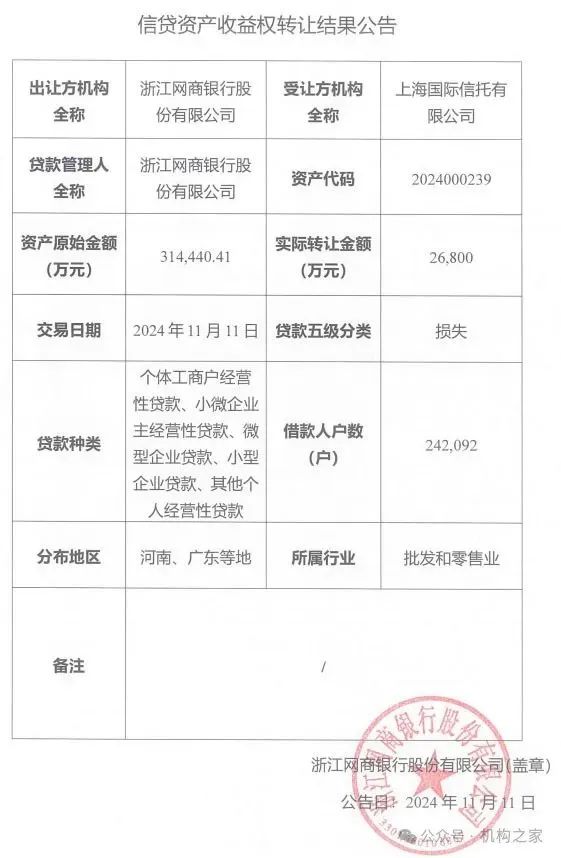

今年以来,一则关于网商银行资产处置的消息在舆论界曾引起广泛关注。据报道,该行将原始资金达42亿元的不良资产包,最终以3.4亿元、即不到1折的价格转让给了上海国际信托有限公司。

为此,机构之家登录银登网求证。发现确有1笔原始金额为31.44亿元的资产包,以2.68亿元进行转让。按此推算,则转让价格仅为0.85折。

由上述实证的数据可见,在马云提出要改变传统银行之后,网商银行不但没有走出切实可行的新模式;甚至在依赖净息差盈利上,比传统银行走得更为“传统”。同时,高风险、低收益,该行当期14.78%的营收利润率也就不难理解了;而哪怕42家A股上市传统银行中最低的浙商银行也有24.59%。

网商银行的这份“成绩单”,反面证明了绝大多数传统银行人的不易。

(转自:熊猫财金)

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- “顶流”哈尔滨冰雪大世界开园,游客寒冬清晨排队,“臻享票”被黄牛炒到万元 8分钟前

- “联席总统”马斯克刷屏!美国效率部即将开始动手 30分钟前

- 天风宏观:黄金是对未知的定价 49分钟前

- 中信建投:华为汽车产业链2025年投资展望 1小时前

- 韩国第三颗军事侦察卫星发射升空 1小时前

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。