财经快讯

财经快讯关闭信用卡业务中心 银行进入精细化管理下半场

来源:柒财经

银行信用卡体制机制,继续向新的方向演变。

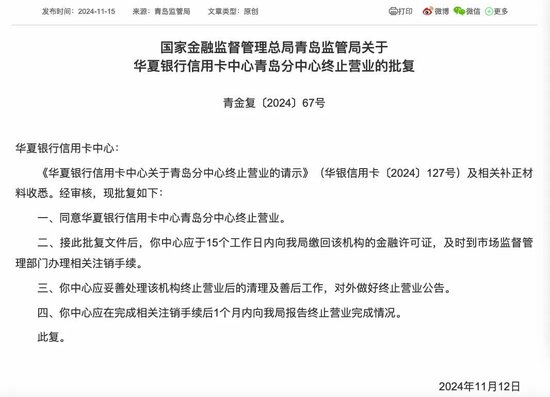

前不久,国家金融监督管理局青岛监管局批复,同意华夏银行信用卡中心青岛分中心终止营业。这已是该行第三个终止营业的信用卡分中心——

今年3月22日,华夏银行信用卡中心天津分中心获批终止营业;去年12月,华夏银行信用卡中心广州分中心也宣布终止营业。

虽然不到一年之内连续关闭三个位于大型城市的信用卡分中心,华夏银行是独一份,但是这一做法并不鲜见。

在信用卡业务如日中天的那些年,曾经作为经营管理创新模式的信用卡中心,因其独立性强、结构扁平、经营效率高的优势,被寄予厚望,并长足推动了各行信用卡业务的迅猛发展。

但潮起终有潮落,在当前信用卡业务增长处于下行趋势下,在降本增效的压力下,银行不得不采用更加精细化的运营管理方式来节省成本,“拿下”信用卡中心,便成为选择之一。

01

多家银行关闭信用卡分中心

信用卡业务的调整,也是当下银行推进体制机制改革的重要一环。

近两年来,不光是华夏银行,柒财经注意到,还有多家银行对信用卡部门进行了变动。

其中,今年7月,国家金融监督管理总局广西监管局发布了关于核准交通银行太平洋信用卡中心桂林分中心终止营业的批复,同意交通银行太平洋信用卡中心桂林分中心终止营业。

去年7月,蒙商银行信用卡中心呼和浩特分中心获批终止营业,相关业务并入蒙商银行呼和浩特分行信用卡业务部;6月,蒙商银行信用卡中心呼伦贝尔分中心获批终止营业。

另外,去年10月底,上海农商行调整了零售条线一级部,由零售金融部、信用卡部调整为零售金融总部、财富管理及私人银行部、个人贷款业务部、基础客群经营部。这意味着上海农商行撤销了信用卡部。

无独有偶,在今年年初,平安银行也全面启动组织架构调整,其中也将信用卡中心撤并划入其他一级部门。

回溯看,实行事业部制的信用卡中心及其垂直体系,是借记卡发展逐渐饱和后,全面发展信用卡业务的需要,而这成就了国内信用卡市场的爆发式增长。

何以如此奏效,这是因为,面对新市场时,利用这一经营模式能够组建相对独立且专业的团队,并专注于信用卡业务的各个环节,如产品设计、市场营销、风险控制、客户服务等,迅速地开疆拓土。而且因为事业部内部的人、财、物的决策权也相对独立,差异化的绩效考核制度等,也提高了部门经营的积极性。

从2002年开始,工商银行、建设银行、平安银行、中信银行、招商银行相继成立信用卡中心,也是在几年之内,我国信用卡市场发卡量从300万张扩张到了1亿张以上。

截至2014年底,我国境内信用卡发卡量100万张以上、信用卡贷款规模300亿元人民币以上的14家商业银行均已设立全国性信用卡中心。

2015年,银监会发布的《中国银行业监督管理委员会2014年报》提出,将推动银行业务管理框架改革,探索部分业务板块和条线子公司制改革。这也标志着信用卡专营部门的发展达到顶峰。

但万物皆有周期,在多年的深耕细作后,事业部制的经营架构,在面对新的发展阶段时,慢慢跟不上形势了。

02

信用卡业务大幅萎缩

这背后是曾经“吃香”的信用卡,渐渐“失宠”了,作为商业银行零售引擎的信用卡业务开始收缩了,变化表现在银行信用卡流通卡量缩减、交易规模缩水以及不良贷款率上升。

数据显示,在2018年至2021年,全国信用卡数量增幅逐渐放缓,但自2022年开始,直接出现下降。央行前不久发布的《2024年第二季度支付体系运行总体情况》显示,截止到2024年第二季度末数量为7.49亿张,较2023年末的7.67亿张,再度减少1800万张,较一季度环比下降1.53%。连续七个季度持续下降。

其中,“宇宙第一行”工行的信用卡发卡量由2022年末的1.65亿张缩减至2023年末的1.53亿张。截至今年年6月末,工商银行信用卡发卡量继续较年初减少100万张至1.52亿张。

“零售之王”招商银行也是。2023年其信用卡流通卡9711.81万张,较上年末的10270.93万张减少约560万张。同样截至2024年6月末,招商银行信用卡流通卡9666.42万张,较上年末再下降0.47%。

另外,截至上半年末,中国银行信用卡累计发卡1.46亿张,较上年末减少200万张;建设银行信用卡累计发卡1.31亿张,较上年末减少100万张;交通银行境内行信用卡在册卡6488.83万张,较去年末减少约643万张;邮储银行信用卡新增发卡412.96万张,但结存卡量较上年末减少约282万张。

在从信用卡消费额看,六家国有银行中五家同比呈现下降趋势。

其中,截至2024年6月末,工商银行信用卡消费额1.06万亿元,相比去年同期减少0.03万亿元,降低2.75%;建设银行信用卡消费额1.38万亿元,相比去年同期减少0.05万亿元,降低3.50%;交通银行信用卡消费额12362.99亿元,相比去年同期减少1966.24亿元,降低13.72%;邮储银行信用卡消费额5031.14亿元,相比去年同期减少638.32亿元,降低11.26%;中国银行信用卡消费额6485.76亿元,相比去年同期减少416.52亿元,降低6.03%。

股份行中,9家股份行中有6家公布了上半年信用卡交易金额,但也都差强人意。

其中,在6家银行中,光大银行的信用卡交易额较去年同期下降幅度最大,同比降28.04%。兴业银行、浦发银行和华夏银行的下降幅度分别为18.17%、17.17%和14.1%;中信银行和招商银行的下降幅度虽然小于10%,但也分别高达8.44%和6.84%。

不仅如此,信用卡不良贷款也呈现了上升趋势。上市银行半年报披露信用卡不良率情况的16家银行中,有13家不良率较去年底有所上升,工商银行、兴业银行、民生银行信用卡不良率均超过3%,分别为3.03%、3.88%、3.24%。

那么,在信用卡业务进入存量时代的新阶段,需要银行在降本增效的压力下,在各个方面进行更精细化的管理。

其实监管方面,信号也早已发出。在2022年7月,原中国银保监会、央行就发布《关于进一步促进信用卡业务规范健康发展的通知》,要求从经营管理、发卡营销、授信管理和风险管控、资金流向、分期业务等多维度,对银行业金融机构的信用卡业务作出规范。

03

降本增效下的精细化管理

所以,前文所述有的银行取消信用卡中心或分中心,即是连锁反应之一。

毕竟,开设信用卡分中心需要投入大量的资金用于场地租赁、设备购置、人员招聘与培训等,而且其与分行在部分零售业务层面存在重合,在当前银行业净息差承压的背景下,银行需要通过 “节流” 来控制成本。

另外,随着信用卡发卡数量增长放缓以及金融科技的发展,银行不再需要大量的信用卡营销、审核人员。

对此调整的一个重要方向,就是将信用卡业务回归分行管理。这一方面有利于成本控制,避免重复建设和资源浪费。另一方面,分行作为接触客户的第一线,更了解当地客户的需求和特点。分中心回归分行后,可以更好地发挥分行的本地化优势,提升客户体验。

值得注意的是,“属地化经营”还有利于风险管控,让分行在信用卡业务的风险管控中发挥更大作用,以便更及时、有效地处理各类信用卡相关问题。这也符合监管的要求。

调整信用卡中心之外,各银行“降本增效”的举措并不少。比如,取消联名信用卡。

像国有大行农业银行,在7月19日公告称,因业务调整,2024年9月1日起,停发国家宝藏信用卡;7月10日,农业银行更是公告了27款停发信用卡产品。

股份行也没闲着。7月15日,中信银行信用卡中心发布公告,自2024年9月1日0时起,该行将停止发行“中信银行锦江WeHotel联名信用卡”。此前,该行已陆续宣布停发中信银行腾讯和平精英联名信用卡、中信银行小米联名信用卡黑科技版、中信银行家乐福联名信用卡等多款信用卡。

还有一些银行调整了信用卡权益,通过提高获得权益的门槛或者取消部分信用卡权益降低成本。

比如,建行前不久发布公告,2025年1月1日起,全球智尊信用卡(银联版)、龙卡私人银行信用卡、龙卡钻石信用卡、龙卡尊享白金信用卡不再享受建行指定国内机场贵宾厅服务,可继续使用龙腾机场贵宾厅服务;农业银行下线五倍积分包活动,调整VISA全球支付白金卡境外消费积分规则,由“消费1美元获12积分”变更为“消费1美元获6积分”;交通银行也对信用卡权益服务进行调整,如沃尔玛商户的普通买单折扣由9.85折调整为9.9折。

有减法也有加法。

为了继续有增量,一些银行开始“报团取暖”。今年,在北京,柒财经就在多个商场和公园门口发现,办银行卡的礼品越来越丰厚,办信用卡可以获得山地自行车、电动车已十分常见,但条件是同时办理多家银行的信用卡。不过,也确实吸引不少用户办理。

同时,具有刚性年费的信用卡,也越来越成为业务的主推方向之一。

如招行新出的万事达世界卡刚性年费为3600元,和招行其他高端卡年费一致,但其中一项境内境外机票返现,单次最高返900元,对于爱好旅游和经常出差的用户,每年四次(2次境内、2次境外)相当于可覆盖年费外还能免费享受其他权益。

柒财经还注意到,今年以来,不少银行都推出了更加便利的从普通免年费卡升级为白金卡的策略。像光大银行就推出了“升级白金,更有腔调”的活动,如通过分行渠道成功升级指定银联白金卡的用户,额外送200元银联立减金。

信用卡业务在银行零售业务中占据举足轻重的地位,在当下难有增量,存量也承压的境遇下,银行如何从粗放式管理向精细化管理转变,提升信用卡业务的质效,任重道远。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 12月23日增减持汇总:龙磁科技等2股拟增持 浙商银行等6股拟减持(表) 11分钟前

- 激励措施提振购房需求 美国11月新房销售反弹 14分钟前

- A股罕见!“无偿捐赠给上市公司1亿元” 33分钟前

- “失血”的光伏,2025年等待“回血” 52分钟前

- 新一轮“iPhone升级换代浪潮”迫近 苹果剑指4万亿美元市值 1小时前

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。