财经快讯

财经快讯【市场聚焦】乙二醇:“狼来了”的故事

来源:中粮期货研究中心

引言

在当前乙二醇产能利用率回归合理水平、库存结构动态平衡的基础上,乙二醇供应出现大幅增长的难度是比较大的。在投产周期结束和2022-23年的产能出清之后,乙二醇市场已经回归相对理性,进一步内卷、以价换量的行为未必能够得到整个行业的认同。屡次出现的供应端炒作更像是一次次“狼来了”的故事:被吓到的次数多了,人们可能也就不信了。

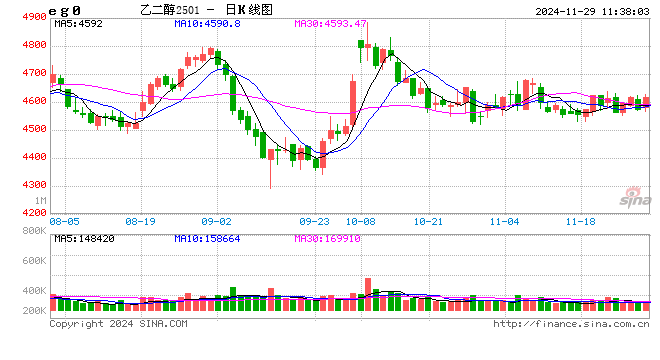

11月,乙二醇在经历了此前两个月从暴跌到暴涨的剧烈波动之后重回平静,再度进入4500-4700区间窄幅震荡行情。不过在盘面的波澜不惊背后,基本面却在暗潮涌动。除去下游降负的压力持续在需求端带来利空预期之外,供应端国内产量的抬升也在蠢蠢欲动。近两周国内乙二醇装置负荷再度上升至70%以上,似乎供应过剩这个萦绕在乙二醇市场头顶数年之久的幽灵将再度到来。

事实上,供应过剩的故事在乙二醇市场上已经讲了很多次。事实上,自从2018-19年投产周期开启以来,供应端的压力就是乙二醇市场上一个最为重要的交易题材,成为空头手中最为有力的武器,主导了2021-2023两年的熊市。2023年底之后,乙二醇价格逐渐从底部开始反弹,随着价格的上行,空头再度讲起了供应过剩的故事。

对于乙二醇而言,由于稳定的中东进口货源存在,集中投产后的国内产能早已充分满足实际需求,市场进入了惨烈的市场出清阶段,产能利用率长期在70%下方徘徊。近两年,开工率70%一线俨然成为了乙二醇供应的分水岭。2024年3月,市场开始担忧煤制乙二醇开工率上升至70%以上,其中煤制装置开工预期升至77-78%,进而带来了一波近10%的回调。7月,类似的过剩预期再度出现,又让价格走出了超过7%的回调。到了四季度,市场再度开启供应过剩炒作,但这一次乙二醇的走势,目前为止相较之前还是很坚挺的。

市场炒作乙二醇的供应过剩,核心逻辑无非在于价格走强——利润修复——供给上升——压制价格的逻辑。那么关注当下市场怎么走,核心还是三个问题:

1.供应增加了吗?

客观地说,随着国产装置规模的持续扩张和价格走强带来的利润修复,乙二醇的绝对产量确实是持续增加的。从增长结构来看,随着投产大周期逐渐结束,乙二醇的产能增速在2024年也逐渐放缓了,新投产能仅有90万吨,占比仅有3.2%,考虑到老旧装置的出清,这一数字可能更低。而从产能利用率来看,2023年全年,乙二醇的平均产能利用率仅有58.7%,2024年迄今达到65.8%,增长的负荷提供了乙二醇主要的供应增量。

2.增加的供应到哪里去了?

根据供需平衡表,供应增量=需求增量+库存增量。从边际视角来看,新增的供应只有转化成库存的累积,才能最终作用于价格。对于乙二醇而言,总量上看供应的增加的确能够带来库存的累积,但从结构上看,无论是港口库存还是下游聚酯工厂的乙二醇库存都仍然处于相对低位,更多的库存累积则出现在上游的隐性环节中,特别是留在乙二醇工厂。这样一来,其实乙二醇供应的增长,并没有能够进入边际上对价格影响更大的环节,这也是乙二醇价格在2024全年维持相对坚挺的核心原因。

3.未来供应还能增加多少?

探讨未来乙二醇供应能否持续增长,核心在于厘清供应增长的实际原因。2024年乙二醇的价格中枢相较2023年有了显著抬升,利润同样有所修复,这是刺激乙二醇供应增长的一个重要驱动。但是随着乙二醇的产能利用率从2023年的绝对低位显著恢复,进入2024年之后乙二醇供给的价格弹性出现了弱化。在价格波动区间离开极值水平后,乙二醇供应就不再完全价格或利润的变化作为主导影响因素,而更多地呈现一种“以销定产”的趋势,核心目标在于一定限度地维持实际使用的显性库存,避免出现结构性短缺,而上游的生产和库存向下的转移更多是为上述目标服务的。

那么从这个角度讲,在当前乙二醇产能利用率回归合理水平、库存结构动态平衡的基础上,乙二醇供应出现大幅增长的难度是比较大的。在投产周期结束和2022-23年的产能出清之后,乙二醇市场已经回归相对理性,进一步内卷、以价换量的行为未必能够得到整个行业的认同。屡次出现的供应端炒作更像是一次次“狼来了”的故事:被吓到的次数多了,人们可能也就不信了。

作者简介

陈阵

中粮期货研究院 化工高级研究员

投资咨询资格证号:Z0015281

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 12月23日增减持汇总:龙磁科技等2股拟增持 浙商银行等6股拟减持(表) 19分钟前

- 激励措施提振购房需求 美国11月新房销售反弹 22分钟前

- A股罕见!“无偿捐赠给上市公司1亿元” 41分钟前

- “失血”的光伏,2025年等待“回血” 60分钟前

- 新一轮“iPhone升级换代浪潮”迫近 苹果剑指4万亿美元市值 1小时前

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。