财经快讯

财经快讯钓鱼热撑起一个IPO,年卖超5亿的钓鱼装备巨头乐欣户外要上市

“钓鱼爱好者”捧出一个IPO。近日,全球最大的钓鱼装备制造商乐欣户外国际有限公司(以下简称“乐欣户外”)冲击港股IPO。

弗若斯特沙利文资料显示,按照零售额计算,全球钓鱼用具行业的市场规模由2018年的1134亿元增长至2023年的1378亿元,复合年增长率为4%,预计2023年至2028年的年复合增长率将达到5.7%。

在市场规模优势下,乐欣户外拿出了三年卖出20亿元销售额的成绩,但在这风光业绩背后,其也面临着业绩下滑、核心市场增长乏力等挑战。

钓鱼装备行业一哥,近三年业绩持续下滑

乐欣户外的历史可追溯至1993年,隶属浙江泰普森控股。招股书显示,当时创始人杨宝庆开始从事户外休闲用品业务,主营设计、研发、生产及销售钓鱼装备的全产业链业务。

截至目前,乐欣户外聚焦钓鱼装备,产品主要包括五金及配件、包袋及帐篷,由此打造建立了多样化的产品组合。截至2024年6月30日,乐欣户外的产品组合包括超过8000个SKU(存货单位)钓鱼装备,涵盖钓鱼椅、钓鱼床、搁杆架、钓鱼箱、手推车、渔具篷、全围伞、钓鱼包及抄网。其中,2024财年,乐欣户外推出的1348个新SKU,其收入贡献占当期公司总收入的20.5%

背靠专注境内外贸易的浙江泰普森控股,乐欣户外的出海成绩也格外显著。截至目前,该公司的产品已向40多个国家销售,建立长期稳定合作关系的客户包括但不限于全球知名户外品牌迪卡侬、全球钓鱼品牌RapalaVMC、英国知名钓鱼品牌Fox及Nash、美国户外用品品牌Ardisam等。

弗若斯特沙利文数据显示,按照2023年收入计算,乐欣户外是全球最大的钓鱼装备制造商,市场份额为20.4%。

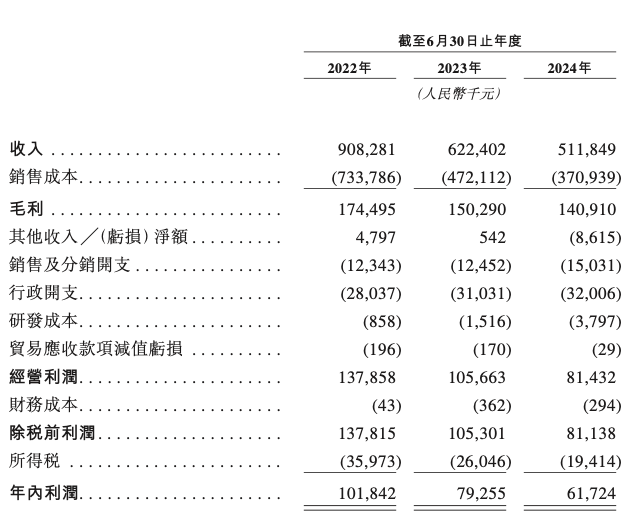

但龙头的地位和豪华的产品阵容也难掩乐欣户外业绩的下滑态势。招股书显示,2022财年至2024财年,乐欣户外累计收入、利润分别为20.43亿元、2.43亿元,其中2024财年收入从2022财年的9.08亿元骤降至5.12亿元,利润从2022财年的1.02亿元降至6172万元,缩水将近过半。

对于业绩的下滑,乐欣户外解释称,2022财年,由于钓鱼活动的低社交互动符合公共卫生事件期间消费者的偏好,消费者对钓鱼的热情提升,公司的销售额快速增长。到了2023财年、2024财年,随着公共卫生事件逐渐消退,尽管消费者对公司产品的兴趣仍然较强,但随着其他可选娱乐活动的增加,公司的销售放缓。值得注意的是,公司的毛利率从2022财年的19.2%增加至2023财年的24.1%、2024财年的27.5%。

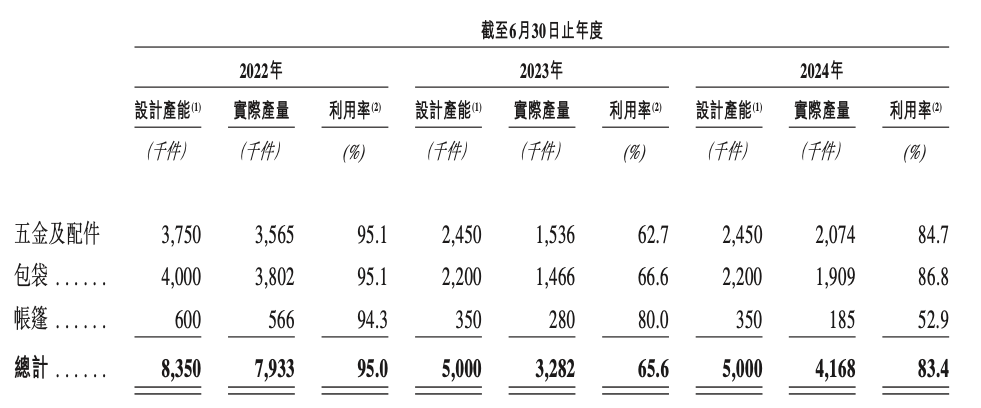

此外,新京报贝壳财经记者注意到,随着销售额的下滑,乐欣户外的实际产量也在下滑。数据显示,2022财年,乐欣户外的实际产量为793.3万件,到2024财年只有416.8万件,实际产量减少约53%;同时,利用率也从2022财年的95%降至2024财年的83.4%。

核心市场增长乏力,中国“钓鱼佬”撑起新增长

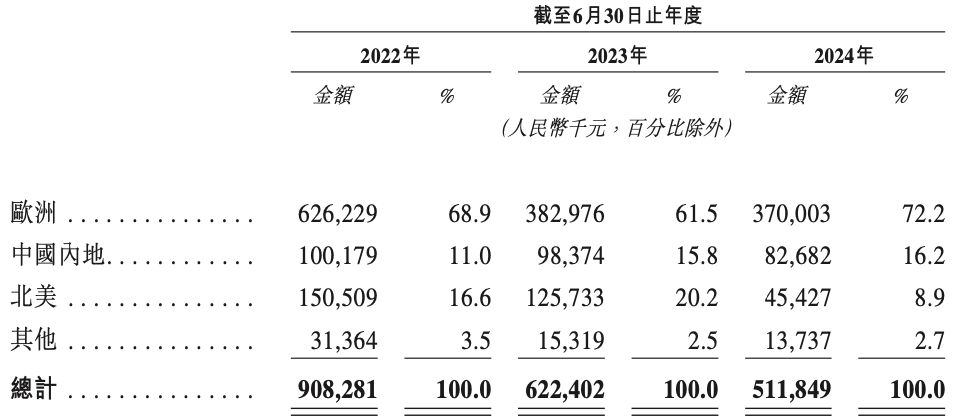

在公司整体产量、销售下滑之时,乐欣户外在中国本土市场的市场份额却呈现逆势增长。弗若斯特沙利文数据显示,乐欣户外在中国的市场份额由2022财年的23.4%增至2023财年的25.4%。

长期以来,基于成熟的钓鱼文化及对钓鱼装备的强劲需求,乐欣户外的核心市场一直都是欧洲及北美市场。为拓展欧洲市场,乐欣户外还在2017年收购了英国知名鲤鱼垂钓品牌Solar。

招股书显示,2022财年至2023财年,欧洲、北美市场占据收入贡献前两名,其中欧洲市场的收入贡献比例在68.9%至61.5%,北美市场的贡献比例为16.6%、20.2%。这一排名在2024财年发生了变化,中国内地收入规模超过北美,以16.2%的收入贡献比例排名第二。

这一销售额排名的背后,是过去几年中国钓鱼者数量的持续增加。2018年至2023年,中国的钓鱼参与者数量以5.9%的复合年增长率增长,2023年达到约1.5亿名参与者,渗透率约为总人口的10.6%。京东运动2023年发布的垂钓消费趋势显示,过去被视为“中老年休闲标配”的垂钓项目,近几年在年轻群体中悄然兴起,近4年间26岁以下的垂钓消费人群数量增长了4倍。

乐欣户外也表示,钓鱼活动的进入门槛低,且有很强的社交属性,故吸引了大量年轻人,在中国此趋势尤其明显。新参与者数量上升也带动了对钓鱼装备的需求增加。随着个人从新手进步为经验丰富的钓鱼人,其对钓鱼用具的需求也相应改变。欧美消费者对钓鱼用具的专业标准较高,而中国仍有庞大的市场有待开发。

据弗若斯特沙利文报告,按零售额计算,中国钓鱼用具的市场规模由2018年的234亿元增长至2023年的318亿元,复合年增长率为6.3%,其中2023年中国钓鱼参与者的钓鱼用具人均支出为213元。预计2023年至2028年,中国钓鱼用具行业市场规模将以7.3%的复合年增长率继续增长。

与此形成对比的乐欣户外核心市场——欧洲,在弗若斯特沙利文的数据里,该市场2018年至2023年间的钓鱼用具市场规模复合年增长率仅2.9%,预计其于2023年至2028年的钓鱼用具市场规模复合年增长率为4.7%,均远低于东亚及北美市场。

乐欣户外在招股书中表示,随着中国、东南亚、东欧及南美收入的增加及对户外休闲活动的兴趣日益浓厚,推动钓鱼爱好者快速增加,这些地区正在成为高潜力市场,公司计划进军这些快速增长的市场,寻求新的增长动力。

患“大客户依赖症”

作为一家钓鱼装备制造商,乐欣户外的商业模式以贴牌代工为主。

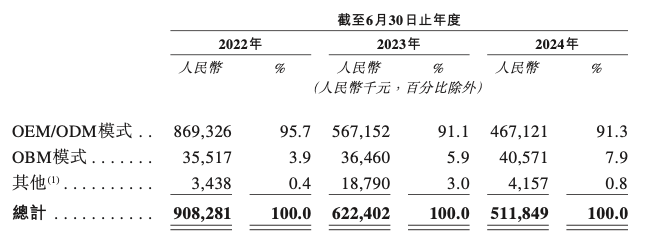

招股书显示,2022财年-2024财年期间,乐欣户外的OEM(原设备制造商)和ODM(原设计制造商)模式分别为企业贡献了95.7%、91.1%和91.3%的营业收入,而企业的OBM(原品牌制造商)模式的营收占比则始终不及10%。

从实际营业额来看,2022财年-2024财年,OEM/ODM模式的营业收入从8.69亿元下降至4.67亿元,OBM模式从0.36亿元增加至4.08亿元。OBM模式营收规模看似有所提升,但实际营收比例并没有实质性突破,纯靠OEM/ODM模式营收额下降的衬托。

OEM/ODM模式营收额的高占比也决定了乐欣户外业绩对大客户具有高依赖度。据招股书显示,2022财年-2024财年,乐欣户外从五大客户获得的收入分别是5.53亿元、3.6亿元和2.97亿元,营收占比达60.8%、57.8%和58.1%,第一大客户贡献的营收占比分别为15.1%、19.6%和16.3%。

对此,乐欣户外也坦言,企业的成功取决于企业与若干主要客户之间的牢固关系。如果与企业主要客户之间出现任何合作中断或关系恶化的情况,可能会对企业的业务、财务状况及经营业绩造成不利影响。

另外,新京报贝壳财经记者注意到,在上市申请前的7月29日,乐欣户外的一项股息分派计划获批准。乐欣户外将向浙江泰普森实业分派的现金股息6500万元,已于2024年9月支付完成。在这笔高于乐欣户外2024财年利润的分红中,估算杨宝庆获利超过5000万元。

新京报贝壳财经记者 王真真

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 提质增效,多家银行年末调整组织架构 12分钟前

- 【锌年报】青山不改,绿水长流 31分钟前

- 孙守纪:发展企业年金不能刻舟求剑,要与时俱进 53分钟前

- 王洪章:资本市场要建立在长期、耐心、信心之上 2小时前

- 海尔生物吸收合并上海莱士两大疑问:估值是否会依据市场定价?海尔系大股东是否会“血亏”? 2小时前

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。