财经快讯

财经快讯五年累计亏损超14亿,正业科技被问询“是否存在商誉减值计提洗大澡”

商誉的计提往往源于过高估值所带来的后果,大额、高频率的商誉减值现象,无疑暴露出企业在资产价值评估方面的不足。近日,正业科技(300410)于收到了深圳证券交易所发出的年报问询函。

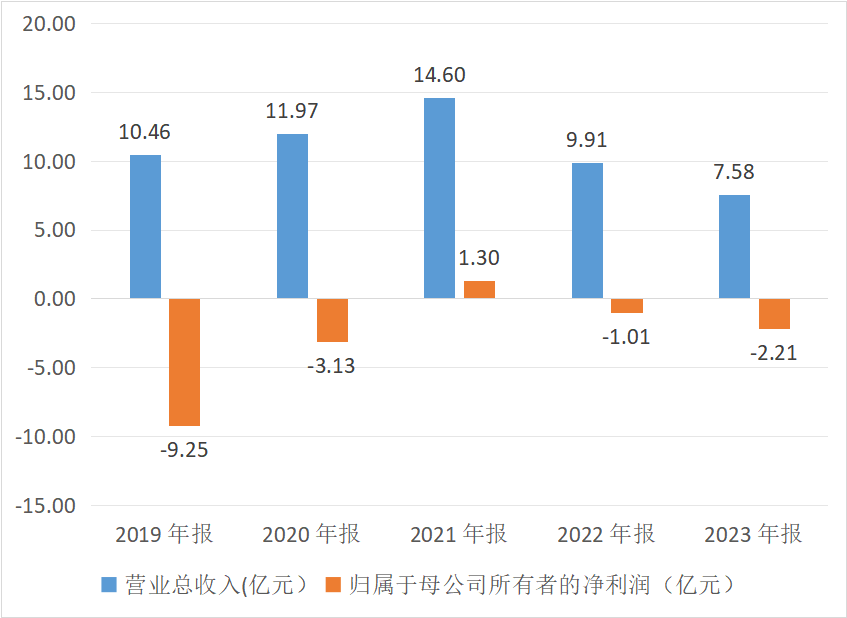

财务资料显示,2023年正业科技营业收入为75,828万元,同比下降23.44%;扣非归母净利润为-23,289万元,同比下降88.68%;毛利率为24.28%,同比下降6.13个百分点。与此同时,截至2023年末,正业科技已将商誉余额全额计提了减值准备,而在2017年末,其商誉账面价值曾高达10.15亿元。

面对正业科技的持续亏损与商誉减值问题,深交所在问询函中要求正业科技说明是否面临流动性风险和偿债压力,拟采取的风险控制措施的有效性。同时,说明本年及以前年度计提商誉减值准备金额的合理性、准确性,是否存在通过商誉减值计提“洗大澡”的情形。

亏损成常态,资产负债率攀升

对于正业科技而言,近年来的经营亏损已经成了一种常态。据统计,自2019年至2023年的五年间,正业科技的归母净利润有四年呈现亏损态势,累计亏损金额高达14.30亿元,其中2019年亏损额尤为严重,达到9.25亿元。

在经营业绩持续亏损的背景下,正业科技的净资产呈现出不断下滑的趋势,资产负债率也稳步上升。据最新财务数据显示,截至2023年12月31日,归属于上市公司股东的所有者权益金额为43,929.95万元,同比下降33.43%。资产负债率77.23%,同比增长14.22个百分点。

值得关注的是,正业科技目前尚未弥补的亏损金额已经超过了其实收股本总额。具体来说,截至2023年12月31日,公司合并报表所显示的未分配利润为负数,达到了-10.81亿元,而公司的实收股本总额仅为3.67亿元。

对于亏损的原因,正业科技表示四点:一是市场竞争加剧,整体营收与毛利率下降;二是部分子公司组织机构臃肿,人员规模、人力成本与经营规模不匹配,销售与管理费用居高不下;三是公司新增子孙公司、新增项目投资较多,长短期有息负债规模增加较快,财务费用增长较快;四是公司2023年计提资产减值损失合计达到1.01亿元。

为此,深交所在问询函中要求正业科技结合目前生产经营情况、投资计划、资产负债结构、资金状况、现金流等因素,说明你公司是否面临流动性风险和偿债压力,拟采取的风险控制措施的有效性。

7年超10亿商誉被减值

根据相关资料显示,正业科技于2014年底成功登陆A股市场。上市初期,正业科技的核心业务主要聚焦于PCB精密加工检测设备的研发、生产、销售及服务,并辅以相关辅助材料的供应。

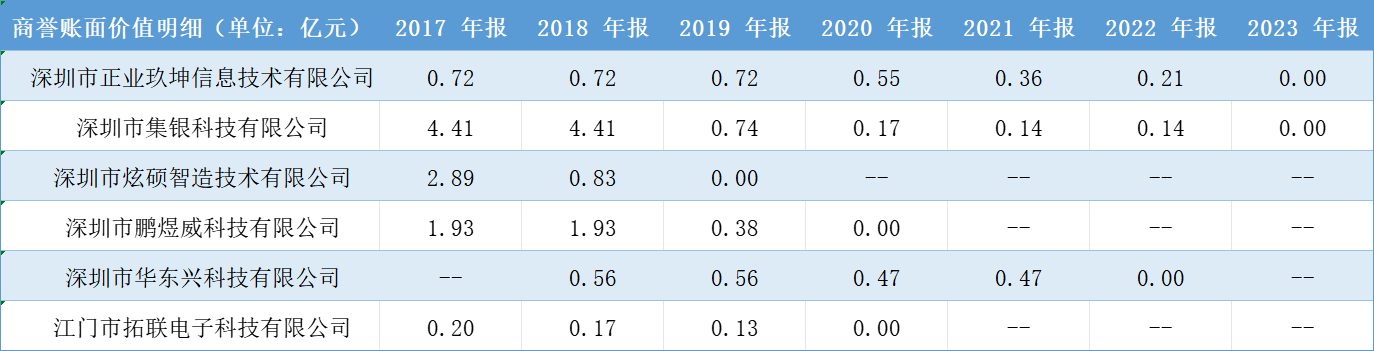

上市之后,正业科技便开启了“买买买”的模式。在2015年至2018年的期间,公司相继收购了拓联电子、鹏煜威、集银科技、炫硕光电、玖坤信息以及华东兴等多家企业的全部或大部分股权,累计交易金额高达14.15亿元。

这些收购案例均呈现出显著的高溢价特征。以集银科技为例,公司以5.3亿元的价格完成收购,进而形成高达4.41亿元的商誉。同样,公司在收购炫硕光电、鹏煜威、玖坤信息的过程中,也分别产生了3.07亿元、1.93亿元和7,210万元的商誉。

然而,这些通过高溢价收购而来的企业并未实现预期的业绩增长,反而因商誉减值而成为公司的沉重负担。

自2018年起,正业科技的业绩出现了显著变化。当年,公司归母净利润大幅下降,仅为0.17亿元,同比降幅高达91.44%。业绩下降的主要原因之一是刚收购的炫硕光电业绩完成率严重不足。因此,公司计提了2.05亿元的商誉减值。据相关资料显示,炫硕光电的预期业绩原定为6084万元,然而其实际业绩却远未达标,仅为418万元。

到了2019年,情况进一步恶化,商誉减值金额高达6.09亿元,导致商誉的账面价值大幅缩减至仅余2.65亿元。在接下来的几年里,正业科技通过收并购所形成的商誉余额逐步全部计提了减值准备。

值得关注的是,在2021年11月,广东证监局就因正业科技商誉减值测试不规范下达了行政监管措施决定书。决定书显示,正业科技2018年度对炫硕智造形成商誉进行减值测试时,将不属于炫硕智造负债资金成本的无追索权保理业务6,190万元纳入负债资金成本计算范围,导致炫硕智造商誉所在资产组预测未来现金流量时使用的税前折现率降低,计提的商誉减值损失金额不准确。

在此次问询函中,深交所要求正业科技结合相关子公司经营业绩及业绩承诺完成情况,商誉减值测试的过程与方法,包括但不限于重要假设及其合理性、关键参数及其确定依据等信息,说明本年及以前年度计提商誉减值准备金额的合理性、准确性,是否存在通过商誉减值计提“洗大澡”的情形。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- Tilly'S盘中异动 股价大涨5.06%报3.43美元 17分钟前

- Lg Display盘中异动 急速上涨5.30% 20分钟前

- 现货黄金跌约0.4%,金银矿业股涨跌各异 39分钟前

- 伊芙美尔医疗股价上涨10.43% 市值涨452.65万美元 58分钟前

- 联合健康保险业务CEO的嫌犯对谋杀指控不认罪 1小时前

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。