财经快讯

财经快讯供应向左 政策向右 11月钢铁大势初定

卓创资讯分析师 毕红兵

国际货币政策及宏观经济展望

主流经济体货币政策继续以相对宽松的降息为主,尤其欧元区和美联储11月降息概率仍然存在,货币政策的变动对于大宗商品市场的利多影响在增加。另外,从国际上主要组织对于全球经济的展望来看,IMF(国际货币基金组织)预计2024年全球经济增速为3.2%,与今年7月预测值持平;2025年全球经济增速为3.2%,较7月预测值下调0.1个百分点。具体来看,发达经济体今年预计将增长1.8%,明年预计也将增长1.8%。美国和欧元区经济预计今年将分别增长2.8%和0.8%,明年将分别增长2.2%和1.2%。新兴市场和发展中经济体今年预计将增长4.2%,明年也将增长4.2%。从经济预期来看,今明两年仍有诸多需要改善的地方,经济发展的韧性在继续显现着。

钢材出口变化

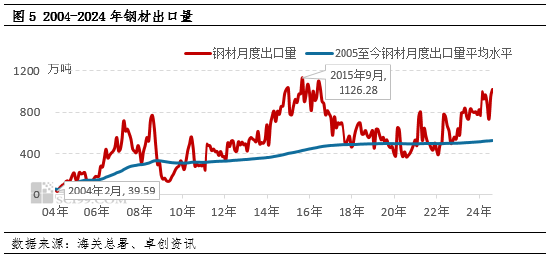

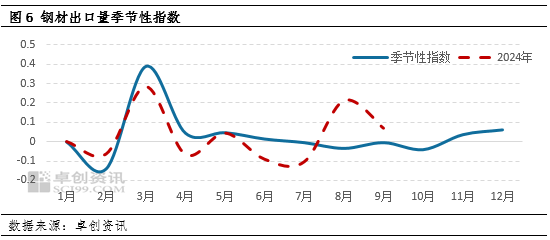

从钢材出口量的季节性表现来看,选取2004-2023年相关指标数据,9月份钢材出口量处于季节性回落阶段,而今年由于国内价格9月份钢材价格继续下跌,价格出口优势增加,从而出现了一定的逆季节性现象,出口量环比增加。从海关公布的9月份出口量数据来看1015.3万吨处于中位略偏高的水平,在2004-2024年历史最低值和最高值分位线水平的89.79%位置上。而根据海关总署统计数据显示,1-9月份累计出口钢材8071.1万吨,同比增长21.2%,增速回升。同时,10月份影响外销的因素海运费受近期地缘政治风险略升温和货运量恢复的双重影响,出现震荡趋强的现象,从而增加了未来的出口成本。

备注:2004年至今钢材月度出口量平均水平选自月度出口量的连续算数平均值。

货币工具箱又出大招

近期,中国人民银行继续推出了一系列旨在提振经济和稳定金融市场的政策措施。央行宣布在公开市场操作中启用买断式逆回购工具,这也是今年以来继临时正逆回购、国债买卖后,央行再次推出新工具。买断式逆回购工具还有更丰富的意义,包括配合二级市场买卖国债的操作、缓解质押式回购发生的违约行为、改善商业银行流动性监管指标、后续更好地配合证券、基金、保险公司互换便利(SFISF)操作。

考虑到目前国内基本面盘仍未强势企稳,市场也仅停留在预期层面,随着美国国内重要事件的临近,前期美元兑人民币即期汇率主要由外部环境改善带来的易贬难升环境大概率将发生改变,双向波动或将成为汇率短期的主要状态。综合国内、海外形势,预计年内人民币汇率仍将呈现双向波动的震荡走势。多的品种则积极关注外汇的变化,短期人民币升值对于出口略有利空影响。

国内因素:地产端政策继续寻找着力点

政策来看,住房城乡建设部、财政部、自然资源部、中国人民银行、国家金融监督管理总局表示,通过货币化安置等方式,新增实施100万套城中村改造和危旧房改造、年底前将“白名单”项目的信贷规模增加到4万亿。今后符合“白名单”标准条件的房地产项目,均应该按照“白名单”管理,做到“应进尽进”。专项债收购存量商品房由地方自主决策、自愿实施。需关注后续政策落地情况及对销售市场的影响。

中指研究院公布的数据显示,今年1月至9月,百强房企销售总额为29699.4亿元,同比下降38.8%。9月,百强房企销售额同比下降38.81%,环比下降2.20%。从销售业绩规模来看,1月至9月,销售总额超千亿元的房企共有6家,较去年同期减少8家,百亿房企65家,较去年同期减少31家。从政策来看,一线城市的调控政策未来仍有优化空间;二线及三四线城市也有望加大购房补贴力度,进一步推动市场量价企稳。从市场层面来看,目前“银十”开局表现“超预期”,核心城市的市场“回稳”态势明显,居民置业信心开始恢复,预计短期内政策利好将继续显效。

反观钢铁方面,在地产行业进入修复周期的背景下,积极寻求供需双侧的着力点。当下一方面,钢铁方面重点关注消费升级下各类项目投资落地带来的基建需求;另一方面,则关注后地产时期,楼市回暖预期下带来的新增装修需求等。

季节性因素或继续显现

卓创资讯监测分析钢铁主流品种螺纹钢和板材等发现,11月份继续反弹概率升温。11月适逢采暖季来临,阶段性原料限产预期升温,尤其是不同形式的污染天气发布的通知对于原料排产影响概率升温。而钢铁行业政策和经济政策双重发力,同时叠加国际上美联储降息预期落地,大宗商品趋强态势升温。供应方面,依然稳定供应为主,需求方面则略有增量预期出现。另外有所支撑的则是,在钢坯、热卷等原料阶段性反弹预期升温下,成本支撑增加。

综合来看11月份的钢材市场依然是政策频发和钢铁延续性供需格局博弈兑现的结果,最终或将出现市场均价继续小幅反弹的行情。密切关注未来从国际到国内货币政策和财政政策的变化释放出的信号对大宗商品市场的影响力度,不排除当行情形成共振式反弹时,资本的反向操作将会主导一波行情出现较大的下调幅度。目前来看,这一概率相对较小。

风险提示:政策持续性和有消息不及预期、国内外经济数据变化超预期、不同经济体货币政策调整力度超预期、各类债券发行节奏与流动性投放产生错配。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。