财经快讯

财经快讯利安人寿仪德超:经代渠道需回归长期与保障,共建多赢新格局

2024年5月16日-17日,《今日保》主办的“市场演变 探寻中介真价值――第五届保险中介发展峰会”在北京举办,多位保险行业监管领导、行业专家、保险公司、保险中介企业负责人汇聚一堂,共同探讨高质量转型背景下,保险中介真正的定位与价值。

利安人寿总裁助理仪德超受邀参会,并发表《回归长期与保障 共建多赢新格局》的主题演讲。仪德超认为,未来一个时期,个代和经代都必须转向以长期期缴为主、以保障产品为主,才能契合监管导向和寿险公司发展需要,获得更好的费用空间,赢得自己的壮大机会和市场地位。未来个代、经代渠道的发展方向和存在价值,不在规模在结构,不在储蓄在保障。

以下根据仪德超在“今日保・保险中介发展峰会”上的发言实录整理:

1

-Insurance Today-

利安人寿的经代业务发展如何?

利安人寿成立已经13年,是最早的“地方性的”全国性寿险公司之一,由江苏省财政厅授权省江苏国信集团对省属国有股份统一管理,公司有以下几个特点:

一是在股权结构方面,国有股东5家合计持股比例约51%,民营股东5家合计持股比例约49%,是股权结构较好的混合制企业。

二是第一个十年发展相对稳健和顺利。2021年后利安进入第二个十年,领导班子经历了重组,提出了新的发展思路,即“精主业、优服务、有特色、高质量”,建设“特而美”的新利安。

2022年江苏省财政厅把4家省属企业在利安的股份授权江苏国信集团统一管理,相当于单一大股东持股比例超过控股标准,所以,利安人寿目前是一家国有控股性质的企业。

自2021年以来,公司业务步入健康发展,新业务价值、新单期缴保费价值持续攀升,业务品质不断改善,2023年末总资产突破千亿大关,全年实现盈利。可以说,利安人寿是一家管理规范、经营稳健、成长快速的公司,也是一家重视客户体验和服务,有社会责任和行业情怀的公司。

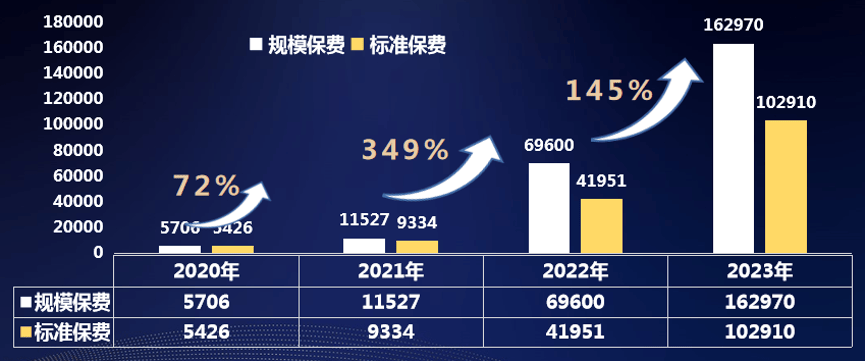

利安人寿的经代渠道起步较晚,但发展较快。自2021年从重疾险入手起步,2023年实现行标10.3亿,排名进入市场第一集团,实现了三年三大步的阶梯式跨越。

当然,问题也非常突出,比如产品结构单一,在头部渠道的业务占比相对较低。

2

-Insurance Today-

新形势下,专业经代如何长期稳健发展?

如今,内外部环境的变化使得寿险业发展遇到了新的挑战和压力,也出现了新趋势和新机遇。具体来看,有以下几个方面:

一是在经济低增长周期,寿险业务仍然具有增长潜力和空间。在经济低增长周期,保险产品因具有确定性的相对高收益的优势,会成为居民资产配置的重要选项。储蓄替代型保险的增长潜力仍然很大,但产品的种类会更多样,构成会更均衡。保障类保险的发展空间也仍然存在。

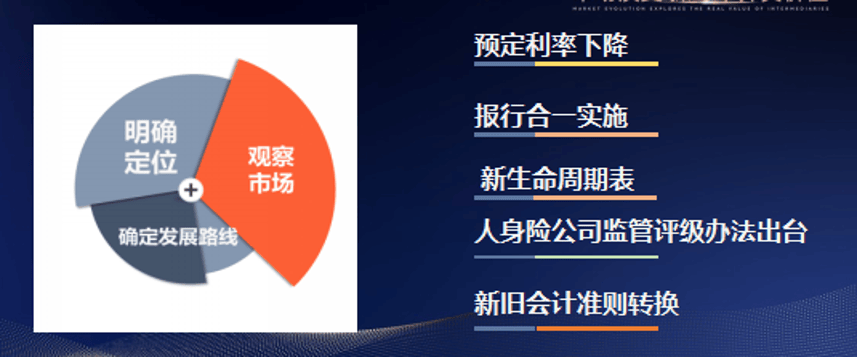

二是在监管新政引导和约束下,寿险公司的业务发展与渠道经营会走向稳健和分化。

预定利率调低和报行合一推行的实质,是监管倒逼寿险公司在负债端全面降本增效,避免出现行业性利差损、费差损;

即将启用的新生命周期表则是为保险公司降低死差损;

即将实施的《人身险公司监管评级办法》做出的保费收入不得超过净资产五倍的规定,将约束保险公司规模型业务过快发展,引导回归保障和长期业务;

新保险会计准则全面实施后,只有保障型业务计入保费收入的规定,对寿险公司的产品战略影响和约束更大,会逼迫寿险公司回归保障性业务,避免保费收入大幅度下滑,提升盈利稳定性。

这一系列政策叠加起来,会约束和引导寿险公司加快产品体系、渠道策略的选择和资源配置的调整,从而更加专业长远稳健地拓展渠道、发展业务。

三是报行合一全面实行后,专业经代渠道的发展价值和潜力仍然存在。当所有渠道附加费用率相同的规定完全落地后,公司自有个代和专业分销经代渠道会面临同类型、同年期产品客户利益不如银保的局面。

在产品同质化、费用统一化的情形下,中小公司在银保渠道已经无法像以前那样靠产品好、费用高去抢份额,银行会优先把排期分给自己的保险公司,或是能为银行提供更多综合资源的大公司。因此,中小公司可能会面临银保业务受挤压、被边缘,个代业务受约束、难为继,经代渠道反而可能更显现业务价值和成本比较优势、受到重视和青睐的局面。

渠道之间的竞争本质是投入产出比之争,产销分离背后的发展逻辑是专业化分工与协作带来成本降低与效率提升。“报行合一”实施的初衷和结果是促进各类公司、各类渠道进行错位竞争,实现差异化发展,形成新的渠道定位和格局。目前,专业经代具备相当规模的一些中小寿险公司,其成本和效率等比较优势已经形成。

四是未来经代渠道生存与发展的出路在于产品保障化、缴费长期化、模式创新化、服务差异化。一系列监管政策都在引导和约束保险公司转向长期业务和保障业务,因此,从渠道销售的角度来看,个代和经代都必须转向以长期期缴为主、以保障产品为主,才能契合监管导向和寿险公司发展需要,获得更好的费用空间,赢得自己的壮大机会和市场地位。

最近几年,个代、经代与银保争抢增额终身寿险为主的短期期缴业务,主做“挪储”,是自己把路“走窄”了。以往发展历史也证明,个代、经代能够做以长期和保障为主的业务。未来经代区隔于银保的,一定是销售更丰富多样的产品和更长久的缴费年期;区隔于个代的,必须有更高更稳的产能、更优更好的品质。换句话说,未来个代、经代渠道的发展方向和存在价值,不在规模在结构,不在储蓄在保障。

经代渠道要早下决心、保持定力,去做真正难而正确的事。这是一个痛苦地优胜劣汰的过程,也是必须经历的涅磐。

另外,从销售模式来看,未来的趋势集中于两个方向,一个是销售渠道的线上线下融合发展,这样也更有成本和效率优势。另一个是保险+服务,面对未来的竞争,供应商和销售渠道都需要依靠经营的专业性和服务的差异化,围绕保险+服务的新发展模式,加大投入,加强合作,加快探索,构建新的互利、共赢、多好的新格局。

去年利安和泛华在“保险+养老社区”的合作方面取得了很好的成绩,今年继续扩大尝试,和明亚、大雁养老进行三方合作,和慧择也在尝试。

3

-Insurance Today-

下一步

利安经代业务有何发展思路和举措?

依据对市场的判断,结合公司的实践,利安下一步的经代发展思路和策略就是,坚持创(新)优(化)定位,践行三有(有价值、有品质、前提下有规模快速)发展方针,实行“四双”经营策略,实现六高发展目标。

创优:创新渠道合作模式和业务推动方式;优化业务结构、品质、价值,自身经营管理和对渠道、客户的支持与服务;

有价值:有短期降本增效贡献、有长期利润贡献、有市场品牌贡献、有公司经营管理和服务提升贡献;

有品质:销售合规、财务合规、继续率较高、消保先进、无重大新增风险;

有规模:作为分销和批发渠道,具备相对较大的总体业务规模,机构和人员平均产能高于同业和公司其他渠道平均水平;

六高目标:建设高素质队伍,合作高产能渠道,拓展高层次客户贡献高价值业务,保证高品质经营,实现高市场排名。

在具体措施上,将从客户定位、产品策略、渠道策略与服务推动四个方面协同发力。

第一,在客户定位上,定位中高收入、中高积蓄的中青年和老年目标客群,提高件均保费和长期期缴业务占比。尤其是老年客群,拥有稳定的持续增长的收入,还拥有中高储蓄。在低利率时代,作为个人养老金备份的这部分储蓄如何管理,保险产品和服务是可以也应当有所作为的。我们开发了只有退休人员才能购买的养老年金产品(利安安享颐生青松版养老年金)。

第二,在产品策略上,选择储蓄类和保障类为双主打,保持业务平台和市场排名前提下优化业务架构,构建多样产品、多种层次、多重保障、满足不同客户需求,兼具合规性与市场竞争力的产品体系。

第三,在渠道策略上,侧重与线下和线上双头部全国性机构合作,积极与渠道探索新的合作模式和推动方式。最近刚上市的安享颐生青竹版养老年金主要面向中青年客户,就是与慧择联合打磨的受到许多渠道好评的新产品。

第四,在服务推动上,除了公司自有的增值服务,主动联合渠道和第三方进行资源聚合,实现服务创新,满足高收入、高品质客户群体的多样化需求。

面对变化和艰难,有人看到危险,有人看到机遇。悲观者永远正确,乐观者始终前行,并不断成功。面对当前的困境,所有相信和热爱经代的机构和人员,都应当,也必须勇毅前行不怠,拼搏进取不懈,在“识势、明道、优术”中努力前行,就一定能打造多赢共好的新经代,找到经代的真价值。

相信“相信”的力量,热爱“热爱”的能量。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。