财经快讯

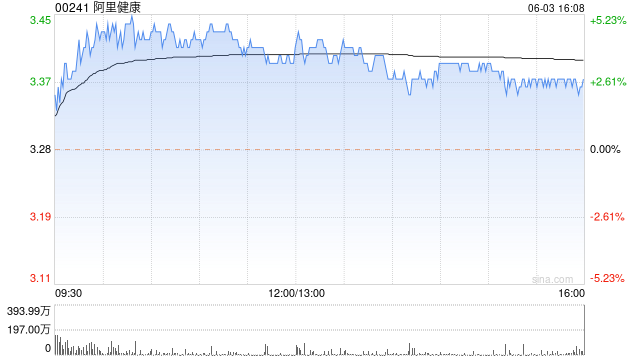

财经快讯大华继显:维持阿里健康“买入”评级 目标价升至4.2港元

大华继显发布研究报告称,维持阿里健康(00241)“买入”评级,预测2024至2026财年间收入年均复合增长率为14.6%,大致维持2025财年收入增长预测不变,并将2025财年经调整净利润预测从17亿元人民币上调至20亿元人民币,以反映增长前景向好及经营效率不断改善,目标价由4港元上调至4.2港元。

报告中称,公司今年3月底止2024财年收入同比增长1%,经调整净利润同比增长90.8%,大幅超出该行及市场普遍预期。管理层目前预计2025财年收入可增长15%,净利润率料达5%,产品结构趋向保健品方向发展,营销业务则继续发挥协同效应,推动经营效率提升。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

上一篇:口子窖:累计回购约60万股 下一篇:唐人神最新筹码趋于集中

相关文章

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。