财经快讯

财经快讯美科科技注册卡壳16个月成长性存疑

登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:长江商报

过会16个月,仍未递交注册申请,厦门美科安防科技股份有限公司(以下简称“美科科技”)的IPO或生变数。

2023年初,美科科技有条件过会,至今已有16个月。

但是,公司至今尚未递交注册申请,究竟在哪里卡了壳?

美科科技是一家典型的家族企业,林辉家族合计持股超过80%,且林辉家族有13人曾经或尚在公司任职。但是,公司仅认定林辉、吴玉蓉夫妇为实际控制人。

美科科技的内部治理难题引发外界高度关注。

近几年,美科科技经营业绩稳步增长,但营业收入、扣除非经常性损益的净利润(以下简称“扣非净利润”)同比增速均放缓,公司成长性存疑。

美科科技称,其拥有包括华为、联想、戴尔、浪潮等优质客户资源,但是,公司与华为等客户之间业务往来存疑。

视觉中国图

资料未更新IPO添变数

美科科技的IPO进程引发外界种种猜疑。

早在2020年,美科科技就启动了IPO程序,2020年11月23日,公司与东吴证券签署上市辅导协议,2020年11月26日完成辅导备案。2021年8月16日,东吴证券向厦门证监局报告第三期辅导工作备案。

2022年4月18日,美科科技向深交所递交上市申请,并进行了预披露。2022年9月2日、9月29日、12月8日,三次更新材料后,2023年1月19日,美科科技上会接受审核,顺利过会。

当日上会接受审核的还有苏州天脉导热科技股份有限公司(简称“苏州天脉”)、广州康盛生物科技股份有限公司(简称“康盛生物”)。

今年3月,苏州天脉递交了注册申请,并且更新了资料。今年3月31日,康盛生物更新材料,IPO程序处于中止状态。唯独美科科技没有任何动静,其上市推进的最新时间还停留在2023年12月4日补充完2023年上半年财报的那一刻。

接近半年时间没有动静,美科科技IPO似乎被遗忘了,究竟怎么了?

有人士称,去年下半年以来,受A股市场波动影响,管理层有意控制IPO节奏。美科科技IPO过会后没有动静,可能与此有关。

也有投行人士表示,IPO成功过会了,并不意味着就能顺利拿到IPO注册批文。伴随着监管层推进A股市场高质量发展,严把质量关,对IPO企业的要求更严格了。

证监会不仅要检视交易所审核是否全面、有无明显遗漏,个别情况还会要求交易所补充问询审核甚至现场检查,而企业回复不能过关的话,就只有主动撤回了。至于没有更新材料,可能是美科科技有些问题暂时还没有解决,如果顺利解决了,公司就会更新材料,如果回复过关了,可能会获得准许,递交注册申请。

在上会时,发审委要求美科科技说明公司治理是否规范,内控制度是否有效,相关风险是否充分披露,说明公司在股东利益保护、防范家族化对公众公司的影响、公司治理有效性等方面的具体措施和安排,公司治理存在的缺陷及改进情况等。

据此,有投行人士猜测,美科科技的IPO卡壳,可能是因为公司治理缺陷问题,这是个难题。

错综复杂的亲属关系

发审委关注的美科科技公司治理问题,也是市场质疑的焦点。

美科科技是一家典型的家族企业。根据招股书,2010年3月,美科科技的前身美科有限成立,注册资本1000万元,发起人为林辉、徐海英、谢锦育。

这三人具有亲属关系。徐海英为林辉父亲的兄弟的配偶,谢锦育系林辉父亲的兄弟的儿子的连襟的妹夫。

后经多次股权变动,林辉、徐海英、谢锦育、吴峰(金麒麟分析师)、林绍廉等为美科科技股东。

根据招股书,林辉、吴玉蓉夫妇被认定为美科科技实际控制人,二人直接持有公司 35.56%的股份,通过美托投资间接控制公司3.48%的股份,通过美托成管理间接控制公司2.17%的股份,合计控制公司41.21%的股份。同时,林辉担任公司董事长,吴玉蓉担任公司董事。

徐海英为公司第二大股东,直接持有公司25.27%的股份,为第二大股东,但其并未被认定为实际控制人。

招股书显示,实际控制人林辉的13名亲属曾经或尚在公司任职,涉及的职务包括董事、监事、副总经理、证券部经理、采购中心总监、技术中心总监及主管、业务人员等。

截至2023年招股书签署之日,实际控制人其他亲属共计12人在美科科技处任职,合计持股17.56%,其中担任董监高的实际控制人亲属人数为3人。

这些亲属关系错综复杂,堪称是“七大姑八大姨”。其中包括实际控制人吴玉蓉的弟弟吴峰以及吴杰(金麒麟分析师)栋,实控人林辉父亲的兄弟的儿子林绍廉、林绍勇、林绍龙,林辉父亲的妹妹的儿子池月德,林辉父亲的兄弟的儿子的连襟的妹夫谢锦育,林辉父亲的兄弟的儿子的配偶邵婧,林辉父亲的兄弟的儿子的配偶的姐姐邵华,吴玉蓉母亲的姐妹的女儿邓锦泓、廖清清,吴玉蓉的妹妹吴玉惠。

上述亲属中,吴玉蓉的弟弟吴峰持股比例最高,直接持有公司5.10%股份,先后任职公司总经理助理、托普拉执行董事、总经理、副总经理。吴玉蓉的弟弟吴杰栋先后任技术员、采购中心总监,吴玉蓉的妹妹吴玉惠还任职证券部经理。

据梳理,林辉家族直接间接合计控制美科科技84.06%的股份,真正实现了对美科科技的绝对控制,极易形成“一言堂”。

值得一提的是,美科科技采购总监吴杰栋与供应商相关人员之间存在资金往来,吴杰栋曾于2021年4月6日向外购件第一大供应商——厦门歆辰信铸造科技有限公司实际控制人黄仕信借款50万元用于支付购房款,2021年4月30日,吴杰栋将黄仕信的50万元借款清偿。这一行为引发是否存在为公司承担成本费用、形成体外支付、利益输送或其他利益安排的质疑。

“清官难断家务事”“亲属太多”,家族控制给美科科技的公司治理增加了难度。如何防范家族化对公司的影响,管理层面临较大挑战。

综合毛利率连续下降

声称有着较强竞争力的美科科技,在经营方面也面临挑战。

美科科技专业从事精密金属及塑胶结构件的研发、生产和销售,主要产品包括精密金属结构件和精密塑胶结构件,精密金属结构件产品主要包括各类工业锁具和通讯服务器构配件,精密塑胶结构件包括DIY全塑储物柜和移动环卫设施。

美科科技称,基于技术优势,公司积累了美国ACCO、英国Saxon、富士康、品谱、光宝电子等核心客户,上述客户对于供应商的技术门槛要求较高。其中,美国ACCO、英国Saxon在中国大陆只选择了作为同类产品的供应商,富士康、品谱、光宝电子针对同类产品选择了包括公司在内的2—4家中国大陆供应商,能够获得上述核心客户的认可,体现出公司具有较高的技术创新优势。

通过上述直接客户,美科科技间接服务于苹果、戴尔、惠普、华为、联想等全球知名消费品牌。

对于上述表述,在上会接受审核时,发审委员曾提出质疑,并要求美科科技结合产品实际应用,说明其产品是否需要经过华为、联想等客户的认证并纳入其供应商体系,对这些“优质客户资源”的信息披露是否存在误导性陈述。

从经营业绩数据方面看,2020年,美科科技营业收入增长23.90%,扣非净利润增速达到50.10%。2021年,公司营业收入增长46.45%至3.93亿元,扣非净利润为0.54亿元,同比增长30.07%。

2022年,公司营业收入、扣非净利润增速分别放缓至16.69%、15.59%。

根据美科科技在其IPO过会后向深交所补充提交的财务数据,2023年上半年,公司实现营业收入2.14亿元,同比下降了3.34%,扣非净利润为2337.35万元,同比下降16.30%。

根据预测,2023年全年,美科科技的营业收入增长区间为6.77%至11.12%,扣非净利润增长区间为3.27%至8.11%。

上述数据显示,美科科技的营业收入、扣非净利润增速接连放缓。

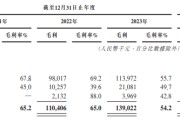

近几年,美科科技的综合毛利率也在下降。2019年至2021年,公司综合毛利率分别为36.56%、34.97%、30.35%,2022年下降至27.7%,2023年上半年为28.37%。

扣非净利润增速持续放缓、综合毛利率下降,美科科技的成长性存疑。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。