财经快讯

财经快讯卓创资讯:月内钢铁均价涨多跌少 6月淡季效应或影响价格下行

卓创资讯分析师毕红兵

【导语】5月钢材品种震荡上涨,均价上移为主,需求预期叠加成本回升兑现影响了本月反弹的力度。6月钢材市场继续关注供需博弈格局带来的需求变现进度和政策影响下需求预期能否进一步兑现,预期的落地与否和现实的强弱博弈或继续影响市场形成试图下调的行情。

钢材市场传导式下跌和共振式下跌并存品种差异化减弱

5月钢材品种多数上涨,成本线上移,终端项目部分开工,叠加政策面利好消息频出,从而支撑了价格的反弹,整体表现基本符合前期的预判。钢铁产业链相关品种月内15涨1涨,涨幅超过3%的品种是焦炭、铁矿石和螺纹钢,其它品种涨幅略低。唯独冷轧板卷遇涨不涨出现下跌表现。焦炭涨幅高达13%成为本月成本整体上行推动的主因。从卓创资讯的钢材价格指数来看,截止到5月30日卓创资讯钢材价格指数972.3点,环比4月30日的964.37点上涨7.93点,涨幅在0.82%。同比去年同期的950.26点涨幅在2.32%,同比数据由跌转涨。

纵向角度看,钢铁行业上下游重点商品价格呈现传导式上涨,整体传导顺畅度相对可观,涨幅较大商品多集中在原料端。整个钢铁行业下跌的主要推动力在于成本端的影响,焦炭在四轮提涨落地后又启动了一轮提降落地,整体月度涨幅居首位达到了13%,需求端的恢复则略提振了钢材价格的上涨,受此影响产业链中后端的商品价格也多处于上涨状态。

横向角度看,钢铁行业中后端的钢材品种则呈现共振式上涨,品种差异化减弱。螺纹钢涨幅较大,达到3.34%,拉丝材涨幅2.96%也接近3%,其它品种涨幅度在3%以内,更多是受整个钢铁行业表现阶段性趋强上涨的影响。值得关注的是本月主流钢材品种出现不同程度的去库现象,影响了中间商的进一步交易热度。同时值得关注的是期货类品种傍身的商品活跃度略强于其它商品。

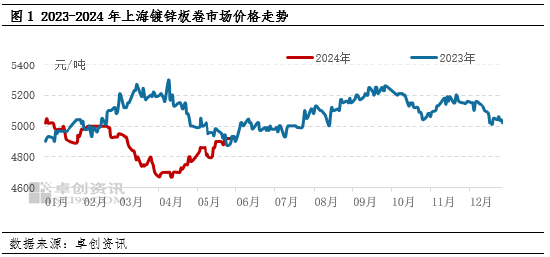

从整个钢铁基本面来看,开工方面,冷轧板卷、型钢、带钢的开工均有回落,其它商品开工则有所回升。从盈利水平来看,焦炭、废钢铁、镀锌板、中厚板、带钢、拉丝材为正值,其它品种利润为负值。多数品种本月利润均出现不同程度的下降。企业本月的开工排产热度整体变化较大的多集中在长流程企业中。综合来看,5月份的钢材市场更多处于预期和需求的进一步博弈阶段。

未来钢材市场波动预期升温?均价或有下移

6月份钢材市场价格预期在供需双降下出现先跌后涨再跌的行情,受诸多不确定因素影响均价略有下移。主要受到供需双降博弈、龙头大厂出价多稳、库存水平变化、宏观指标参差不一、季节性因素等的综合影响。

供需双降博弈继续加强

从供应端来看,考虑原料和中间品两方面。一方面是原料到成品钢材的变现。卓创资讯调研统计数据显示,截止到5月30日高炉开工率仍然在85.62%的相对中高位水平,较上月底继续回升。距离前期高点86.43%仍然有部分空间,综合2021年至今的高炉开工率历史谷值66.73%和峰值86.43%来看,当下处于历史高低开工率水平的95.89%的水位线上。和去年同期对比来看,当下的水平略高于去年同期的水平。出于企业生产的连续性和稳定性思考,当下开工水平的原料达产在一段时间内将会继续进行,从而最终转换为生铁、钢坯、钢材产品,伴随未来季节性排产力度降温,供应量有略降的预期存在,原料端的供应压力将会缓解。

另一方面则是钢材品种排产方面的一个指标检修损失量。以主流产品热轧板卷为例,6月份热轧板卷的检修损失量为84.9万吨,相较上月实际的检修损失量145.81万吨有所减少,即产生供应有增量的预期表现,从而抑制钢材价格的上行。

从需求端来看,同样需要考虑中间需求和终端需求两方面。一方面是市场中间商的交易需求,市场交易氛围热度的变化直接影响了中间商的备货需求。从当下钢铁各品种调研反馈来看,中间商交易多较为谨慎,受到需求不确定性和资金成本的影响,商家多快进快出,继续去库存为主。在资本市场较为活跃的时期,中间商的交投热度也是升温最快的。另一方面,则是终端订单的变化产生的刚需。终端的稳定性生产需求带来了一部分需求的产生。汽车和家电的稳定生产分流了一部分钢铁需求,而地产需求叠加基建需求短期内依然偏弱,未来持续关注大型基建项目在6月底前开工消息的落地进度,从最新的制造业PMI数据来看,新订单指数为49.6%,比上月下降1.5个百分点,表明制造业市场需求有所放缓。

龙头大厂出价多稳

对于钢材品种,尤其是板材品种来说,龙头企业的期货指导价代表了未来的方向。通过历史数据进行相关性验证发现,指导价调整方向和幅度对于价格影响较为重要。一般情况,钢厂上调幅度在≥100-200元/吨对市场有一定上涨影响,其中高于这个幅度则有相对较强的上行推动力。反之则会制约价格的上涨。本期的表现则是制约为主。

从6月份宝武、首钢、鞍本、山钢等大厂针对热轧板卷、中厚板、冷轧板卷、涂镀板卷等的订货指导价来看多数持稳,个别上调50-100元/吨。整体来看,此次钢厂指导价调整对未来行情支撑效果不及预期。后期还需继续关注龙头企业的月度调价方向。

工业品被动去库存周期下的钢铁库存处中位水平

卓创资讯通过研究统计局工业企业产成品和PPI同比数据,从中发现,当下正处于价格下降周期中的被动去库存阶段。同时,卓创资讯监测钢材(热轧、冷轧、中厚板、线材、螺纹钢)五大主流品种的库存数据发现,截止到5月30日库存水平在1539.88万吨,远高于历史平均水平1256.63万吨。

首先,长周期库存水平来看,选取2006年至今近18年的库存数据,当下的库存水位线距离历史最低值539.084万吨和最高值2598.51万吨处于48.6%的水位线水平,整体库存压力降温。

其次,中短周期库存水平来看,选取2022年至今近3年的库存数据,当下的库存水位线距离两年内的最低值1048.27万吨和最高值2215.012万吨处42.14%的水位线水平。

再次,从月内短期水平来看,5月份的库存水平较4月份出现157.36万吨的减量。综合来看,当下的钢铁库存水平处于历史中位水平附近,整体库存压力有所降温,对价格形成一定中性略偏多的支撑影响。

宏观指标略回暖

国际因素:货币政策叠加主流指标变化

2024年美联储降息的预期持续延迟,年内或推迟到12月份,甚至有加息的概率。而欧元区大概率在6月份出现降息操作。国际发达经济体对于降息的态度和操作方式略显分歧。

从钢材出口量的季节性表现来看,选取2004-2023年相关指标数据,4月份钢材出口量处于季节性回落阶段,拉动钢材消费水平下降,整体对于价格支持平平。从海关公布的4月份出口量数据来看922.4万吨处于中位略偏高的水平,在2004-2024年历史最低值和最高值分位线水平的79.46%位置上。未来看或窄幅调整。而根据海关总署统计数据显示,1-4季度累计出口钢材3502.4万吨,同比增长25.03%。同时,影响外销的因素海运费受近期地缘政治风险降温和货运量减少的双重影响,出现先涨后降整体略回落的现象,从而降低了未来的出口成本。

在此除美国通胀和失业率数据需要关注之外,同样需要继续关注美债收益率和美元指数的联动表现。在美国经济下行压力日益加大、美联储降息周期延期的背景下,预计美债收益率继续走高的空间或升温,后续随着市场动态变化。需要了解的是美债收益率的走高是利空大宗商品市场的,而且是多方位的。

汇率频繁调整背后更多是货币支付流通低位的变化。目前来看,环球银行金融电信协会(Swift)发布的人民币月度报告和数据统计显示,4月份人民币全球支付占比为4.52%,较之3月的4.7%有所回落,继续稳居全球第四大货币。在此之前,2023年11月,人民币全球支付占比为4.61%,超过日元的3.83%。目前人民币活跃度已经连续六个月超过日元,位居全球第四。通过官方针对汇率的一系列政策来看,当下汇率走势基本在预期范围内。未来更多关注汇率调整下人民币在全球支付地位的转变和钢材等工业品出口水平受到的影响。同时对于美元指数等的关注度在未来依然是较强的。

综合,国际上来看,降息与否、美元指数的走向、美债收益率的短期表现都会影响到大宗商品市场的变化,进而影响到相关价格的表现;而作为拉动GDP的三驾马车,在稳经济、促消费的大背景下,未来出口量的变化同样对于整个经济影响较大。尤其国内大规模设备更新和消费品以旧换新实施方案在诸多地区的展开,从投资和消费两个角度起到示范效果。

国内因素:地产端政策继续发力

地产政策:当前地产销售数据仍然有待进一步修复,房地产融资协调机制将加速落实,各地方政府对供需两端的支持力度也有望进一步加强。5月17日,全国切实做好保交房工作视频会议召开,监管部门接连落地多项举措,包括降低首付比例下限、取消首套和二套房贷利率下限、降低公积金贷款利率、设立3000亿元保障性住房再贷款支持各地收购房企已建成未出售的商品房等。“一揽子”政策落地对市场情绪带动明显,多个城市新房访盘量、二手房带看量出现回升。市场对于地产情绪逐步从悲观中走出,试图有所稳定。进一步稳定钢铁相关行业在内的上下游产业链,其中地产前后端相关的建筑钢材、涂镀板卷、水泥、玻璃等基建品种或有一定需求缓解概率出现。尤其地区性取消限购和以旧换新等措施在部分区域的展开,核心解决地产去库存问题,从而稳定上下游相关行业的产业链。

国内来看,政策市的表现依然强劲,在未来将会继续占据主导地位。尤其在需求出现阶段性恢复不足的情况下,通过消费推动和新增投资拉动都会给期货盘面和现货市场供需结构带来影响。

季节性因素表现

卓创资讯监测分析钢铁主流品种螺纹钢和板材等发现,6月份下跌预期依然存在。考虑到天气方面高温雨水季节来临,尤其南方入梅后持续的阴雨天气对于钢材流通和加工应用均产生利空影响。原料方面,市场关注点将会逐步从双焦转移回铁矿石,成本影响对钢铁市场价格变化有一定传导效果,成本传导依然是影响钢铁行业价格的重要因素。同时要也要考虑地产需求从去库到新建仍有较长的周期效应,而钢材主流品种多应用于地产前端,从而提振钢铁价格反弹有一定的时间差。中间商的备货需求和资源流通带来的区域价格联动效果增强,6月份行情或出现主流趋弱的走势。

综合来看6月份的钢材市场依然是现实需求的落地预期和政策修复预期的博弈兑现结果,最终或将出现先跌后涨再跌的均价略下移的局面。密切关注未来从国际到国内货币政策和财政政策的变化释放出的信号对大宗商品市场的影响力度,不排除当行情形成共振下跌时,资本的反向操作将会主导一波行情出现收窄,而这种情况出现的概率在当下大环境下相对较低。

风险提示:国内稳经济政策超预期、天气方面表现超预期、国内经济数据表现超预期、国际货币政策超预期、国际地缘政治走向超预期。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。