财经快讯

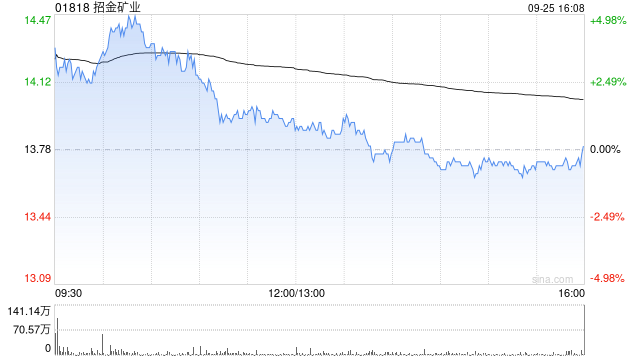

财经快讯第一上海:维持招金矿业“买入”评级 目标价17.39港元

第一上海发布研究报告称,维持招金矿业(01818)“买入”评级,预测2024-2026年归属于母公司的净利润分别为12.5/19.8/27亿元人民币。基于高企的黄金价格以及公司未来黄金产能的持续释放,调整公司目标价至17.39港元。公司坐拥禀赋极其优秀的黄金资源,海域金矿探矿增储增产的潜力显著,为公司未来提供持续增量。此外,公司与紫金的协同合作也将进一步优化资源布局。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

相关文章

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。