财经快讯

财经快讯AI半年报|云从科技收入下滑26.35%亏损扩大16.45% 管理薪酬激励大涨研发人员减少43% 一半款项账龄超3年

出品:新浪财经上市公司研究院

作者:坤

AI重返热潮一年多时间以来,数百个大模型如火如荼争相竞逐,产品与技术不断推陈出新,市场正当时给予了热烈反馈。但从国内数家AI公司近年来的业绩表现来看,却与2023年以来市场的热况似乎并不相符。

从主攻计算机视觉赛道的数家公司来看,当前业绩的下滑、陷于多年持续亏损仍然是主基调。不论是曾经的“AI四小龙”商汤科技、云从科技,还是曾经率先实现过盈利但并不长久的格灵深瞳,如今都在亏损泥淖中苦苦挣扎。

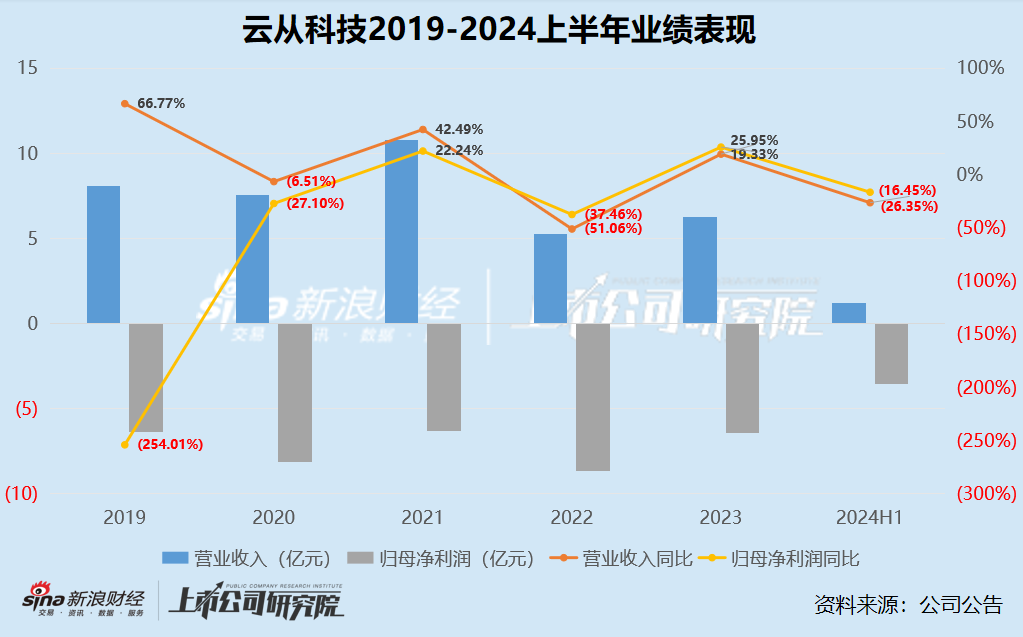

其中,云从科技2024上半年实现营业收入1.21亿元,同比26.35%,在2023年本就不高的基础上持续下滑,目前收入规模已经远不如前;同期实现归母净亏损3.56亿元,2023年亏损收窄的趋势没能延续,2024上半年亏损再扩大16.45%。与商汤科技表现相类似,自披露业绩以来云从科技至今仍未实现过盈利,连亏损收窄的趋势也并不明显。由于较差的回款能力,云从科技的应收款项中账龄在3年以上的占比接近一半,近年来经营性现金流均为净流出。

上市以来,云从科技的股价不仅一路向下,资本对其募资也难言信心,之前借着ChatGPT热潮发布的36亿定增计划也从“腰斩”再到“终止”。

收入再下滑26.35%亏损扩大16.45% 管理费用中薪酬激励大涨、研发人员却减少近一半?

成立于2015年,身为国内AI赛道早期入局选手、被称为“AI四小龙”,之后头顶科创板“AI平台第一股”上市的云从科技,却没能在上市之后交给资本市场一份靓丽答卷。

从近年来的业绩表现来看,云从科技的收入规模难见明显增长,而在近两年还有大幅缩水趋势。2019-2024上半年,云从科技实现营业收入分别为8.07亿元、7.55亿元、10.76亿元、5.26亿元、6.29亿元、1.21亿元,其中2020年、2022年分别出现收入下滑6.51%、51.06%,而2023年尽管有所好转实现同比增长19.43%,但收入规模仍远不如前。而在最近的2024上半年则继续下滑26.35%,相比往年的收入规模已经相去甚远。

而在财报中,云从科技表示公司推进产品和客户结构的优化,在短期内不可避免地影响了公司新签订单有效拓展,导致新签订单规模同比减少,进而导致公司收入规模出现小幅下滑。

对比商汤科技来看,2024上半年商汤科技实现营业收入17.40亿元,同比增长21.39%;同期实现归母净亏损24.57亿元,亏损同比收窄21.33%。尽管在这背后,也是商汤科技目前收入规模同样远不如前,多年持续亏损让公司近5年半时间累计亏损近500亿元。但仅从2024上半年的表现来看,收入继续下滑、亏损继续扩大的云从科技显然更为逊色。

2019-2023年,云从科技实现归母净亏损分别为6.40亿元、8.13亿元、6.32亿元、8.69亿元、6.43亿元,2023年虽然相较前一年亏损有所收窄,但从整体来看却变化不大,近五年累计亏损36亿元。而最近的2024年上半年,云从科技则归母净亏损3.56亿元,同比扩大16.45%。对比收入与亏损来看,近年来云从科技已经明显陷入“赚得更少、亏得更多”的僵局。

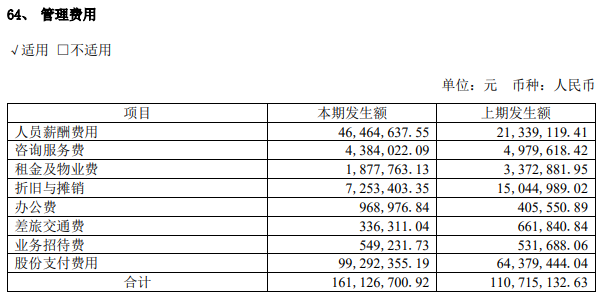

除了订单难寻之外,一直以来高企的各项费用是云从科技持续亏损的重要原因,尽管公司近年来已经在明显控制费用支出,但成效却并不明显。2024上半年云从科技的销售费用、管理费用、研发费用分别为0.55亿元、1.61亿元、2.17亿元,其中销售费用同比减少30.60%,而管理费用则同比增长45.53%、研发费用同比增长9.37%。

在明显大增的管理费用中,人员薪酬费用与股份支付费用贡献大头,其中人员薪酬费用从去年同期的2134万元翻倍至4646万元,股份支付费用从6438万元增长超50%至9929万元。

但需要注意的是,管理费用薪酬、激励大涨的同时,云从科技的研发人员却出现了明显缩减,截至2024上半年,云从科技的研发人员数量从上年同期的522人减少至296人,人员减少几近一半,明显超过了公司正常的人员流动范围,研发人员占比也从60.42%降至51.75%。

一半应收账款账龄在3年以上还能否收回?曾计划定增36亿但却从“砍半”到“终止”

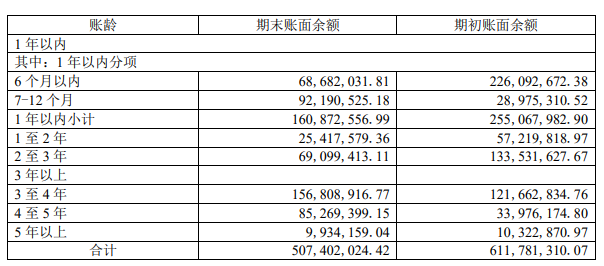

与同赛道的商汤科技表现相类似,云从科技对于下游客户的议价能力与回款能力也不容乐观。主要收入来自于应收账款、合同资产等形式,而账龄与应收账款周转天数也明显拉长。截至2024上半年,云从科技的应收账款为2.58亿元,相比去年同期增加21.77%,合同资产为3.32亿元。从应收账款周转天数来看,2019-2024上半年分别为114.42天、184.99天、140.13天、189.20天、163.71天、469.73天。

而账龄方面,可以看出,期末账面余额在1年以内的占比相对较小,而3年以上账龄的款项则占比不小,2024上半年占比50%,甚至部分款项拖欠长达5年以上,未来还能否收回?收回的比例又有多大?

较差的回款能力之下,云从科技自然也难言“造血”能力,一直以来云从科技的经营性现金流净额始终为负,2019-2024上半年分别为-5.06亿元、-4.62亿元、-5.47亿元、-6.23亿元、-2.40亿元、-1.30亿元。

尚无盈利能力、自身“造血”能力不足,云从科技则难免一次次将“钱景”的支援寄托于资本市场。2022年上市时云从科技曾经拟募资37.5亿元,但是市场却并不给予笃定的认可,实际募资严重缩水,仅为17.28亿元,明显低于预期。更何况,在上市募资不足一年之时,借着彼时ChatGPT热潮,云从科技又发布了定增公告,计划向不超过35名特定对象发行2.2亿股股份,募资总额36.35亿元。

但这一定增几十亿的如意算盘最终还是落空。先是在2024年4月定增计划发布一年后调整了募资计划,只等来了募资“腰斩”的消息。而仅仅几个月过后,云从科技的定增募资计划最终告吹。而在这背后,是2023年5月、8月,云从科技两度收到上交所问询,问题直指公司的持续经营能力、募投项目的必要性及紧迫性等方面。

没有真正实力的业绩支撑,市场的“用脚投票”也不足为奇。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 李毅中:多维度推进自主创新,推动产业技术进步 40秒前

- “退市妖股”左江科技3个月暴涨4倍,因虚假记载收千万级罚单 23分钟前

- 加拿大官员与特朗普团队讨论关税与边境安全问题 42分钟前

- 赵薇宣布:多年前已离婚!黄有龙再传债务风波 1小时前

- 大赚近八成!重仓这些股票 1小时前

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。