财经快讯

财经快讯平安银行推出商住两用“气球贷”,业内人士:此类贷款不能随意发放

界面新闻记者 |安震

“‘气球贷’在行业内并不是一个新鲜事物,不过在个人住房按揭业务上运用得不多,先息后本的还款方式在个人抵押经营贷相对常见。”一位银行信贷条线人士对界面新闻表示。

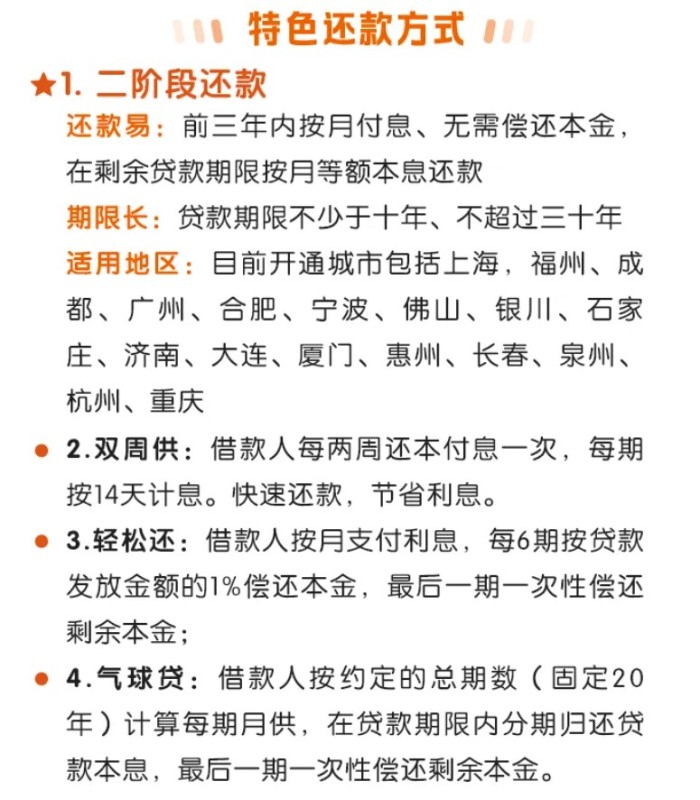

5月30日,界面新闻注意到,平安银行在官方微信公众号发布“房贷利好政策”消息称,贷款客户可以选择信贷产品,其中“特色还款方式”包括“二阶段还款”、“双周供”、“轻松还”和“气球贷”。

来源:平安银行微信公众号

其中,“气球贷”引起市场关注。5月30日,平安银行回应称,“气球贷”是适用该行个人商住两用房按揭业务的一种还款方式,客户选择该行按揭贷款且用途为商住两用房按揭时,在选择还款方式时可选择“气球贷”。此还款方式一直都有,并非重新推出,不只平安银行一家银行有类似的产品。而且根据因城施策的政策要求,需在符合当地监管政策规定的前提下开展。

根据平安银行官微,“气球贷”是一种特色还款方式:借款人按约定的总期数(固定20年)计算每期月供,在贷款期限内分期归还贷款本息,最后一期一次性偿还剩余本金。

另外,平安银行还推出“轻松换”和“二阶段还款”等特色还款方式。“轻松还”是指,借款人按月支付利息,每6期按贷款发放金额的1%偿还本金,最后一期一次性偿还剩余本金。“二阶段还款”是指,前三年内按月付息、无需偿还本金在剩余贷款期限按月等额本息还款期限长。贷款期限不少于十年、不超过三十年。

据了解,平安银行系统内支持二阶段还款方式的城市包括上海,福州、成都、广州、合肥、宁波、佛山、银川、石家庄、济南、大连、厦门、惠州、长春、泉州、杭州、重庆。

“这种还款方式其实还是比较考验现金流和资金规划,虽然前期还款压力小,但后期需要一次性还本。”前述业内人士表示。

易居研究院研究总监严跃进对界面新闻表示,“气球贷”的概念如同字名,即根据气球“前小后大”的形象来形容还贷金额“前小后大”。此类做法在此前房地产政策趋严的时候,被认为可能是打擦边球的做法。但是鉴于今年房贷政策历史上最为宽松,且购房者的收入状况出现了很多变化和新情况,所以此类创新的关键在于,能否和还款能力匹配且不出现违约风险。从这个角度看,建议风控能力强且信贷质量管控能力强的银行,可以进行试点和营销。

严跃进认为,对于银行而言,这类贷款不能随意发放。气球贷前期容易给购房者造成还款压力不大的错觉,如果后续收入状况不及预期,还款压力会变得越来越大,会产生不可控的贷款违约和金融风险问题。建议对申请贷款的人从职业情况、工作年限、工资收入、信用状况、产业情况、过往购房情况和贷款情况等角度进行,细化不同群体的收入曲线结构和趋势,以更精准推进差异化和个性化的房贷还款计划和产品。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

作者文章

- 新秀丽早盘涨超4% 里昂将目标价由22港元上调至30港元 27分钟前

- 招金矿业早盘涨逾4% 机构指黄金应该继续维持多头思路 46分钟前

- 新迅达、豆神教育遭证监会立案 投资者或可索赔 49分钟前

- 王洪章:商业金融机构下一步要在发展耐心资本上取得突破 1小时前

- 东岳集团早盘涨超5% 机构称行业盈利有望保持改善趋势 1小时前

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。